Dolarización y Economías Regionales

En el debate sobre las ventajas y desventajas de una dolarización, hay quienes plantean que tendría un impacto negativo sobre las “economías regionales”, definidas de manera genérica. En refuerzo de su argumento, sostenido que la Convertibilidad tuvo un impacto negativo sobre la actividad económica en la mayoría de las provincias.

Resolver el debate desde el punto de vista empírico es complicado ya que no hay estadísticas confiables y/o actualizadas sobre la actividad económica provincial o regional. Las últimas (únicas) estimaciones oficiales del producto bruto regional son de 2004.

Sin embargo, algunas estadísticas permiten aproximarnos a una respuesta. En particular, las referentes a las exportaciones, ya que el argumento en contra de la dolarización se basa en gran parte en el impacto del tipo de cambio sobre la competitividad provincial. El INDEC publica el origen provincial de las exportaciones de manera anual desde 1993.

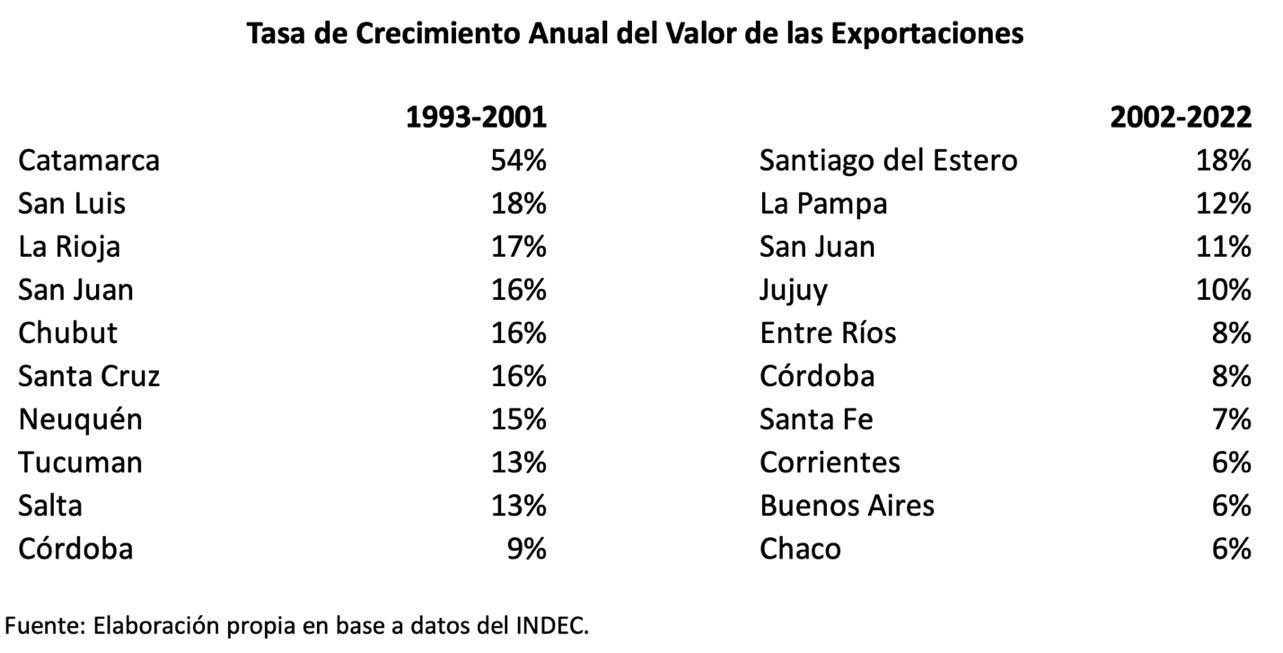

El primer dato a resaltar es que en el período 1993-2001 las exportaciones totales crecieron a una tasa que duplica la del período 2002-2022. Además, y más importante aún en el tema que nos concierne, la tasa de crecimiento promedio de las 13 provincias con menor PBI en 2004 fue 10,2% en el primer período y 5,7% en el segundo.

El segundo dato interesante es que la participación en el total de exportaciones de las cuatro provincias más grandes en ambos períodos fue de 72% y 75% respectivamente. Es decir, hubo una mayor concentración geográfica de las exportaciones desde que se abandonó la paridad cambiaria, lo cual, a prima facie, permite refutar el argumento.

Tercero, durante la Convertibilidad la tasa de crecimiento de las exportaciones de provincias “pequeñas” fue significativamente mayor que entre 2002-2022. De hecho, las 10 provincias cuyas exportaciones crecieron más rápidamente en el período 1993-2001 representaban 22% del PBI de 2004, mientras que las 10 provincias cuyas exportaciones crecieron más rápidamente en el período 2002-2022 representaban el 59% del PBI de 2004.

La experiencia de algunas provincias es ilustrativa. Catamarca, que lideró el ranking provincial de crecimiento de las exportaciones en el período 1993-2001, se ubicó en el último puesto en el período 2002-2022. En dólares constantes, el valor de sus exportaciones en 2022 fue menos de un tercio que en 2001. La Rioja pasó del tercer puesto al penúltimo. El valor de sus exportaciones en dólares constantes cayó 33%. Ambas provincias lideraron el ranking de pérdida de empleos en el sector privado en el período 2011-2021. Rio Negro, cuyas exportaciones habían crecido al 5,4% entre 1993 y 2001, decrecieron a una tasa de 1,7% entre 2002 y 2022. Además, en promedio, sus exportaciones durante el período 2018-2022 estaban más concentradas que en los últimos cinco años de la Convertibilidad. En Río Negro también cayó el empleo privado durante el período 2011-2021.

Aunque estas cifras presentan un panorama incompleto de la evolución de la actividad económica a nivel provincial, permiten refutar el argumento de que, al fijar el tipo de cambio nominal, una dolarización tendría un efecto negativo sobre las economías regionales.[1] Justamente, una dolarización es la mejor chance que las provincias más atrasadas tienen de escapar del feudalismo clientelista que las condena al atraso.

Hay otro aspecto relacionado con la dolarización y las economías regionales que es necesario mencionar. Se alega a veces que la Argentina no pertenece al área del dólar y, que, por lo tanto, sería inconveniente dolarizar. Pero si aplicáramos la lógica del área monetaria óptima deberíamos tener una diversidad de monedas provinciales o regionales, ya que la realidad económica de Neuquén es completamente distinta a la de Chaco y la de Santa Cruz completamente distinta a la de Catamarca. Además, no tienen la misma capacidad de ajustar el nivel de empleo frente a un shock al tipo de cambio real. Las diferencias inter-provinciales en las tasas de desempleo y sub-ocupación son persistentes y significativas, lo cual sugiere que la movilidad laboral es relativamente baja.

Ecuador también permite desechar el argumento de que la dolarización perjudicaría a las economías regionales. Aunque no publica estadísticas del origen regional de las exportaciones, las estadísticas por grupo de producto sugieren que el sector exportador es mas competitivo y diversificado que antes de la dolarización.

Durante la Convertibilidad el valor de las exportaciones argentinas quintuplicaba al de las ecuatorianas y desde entonces el ratio cayó sostenidamente. Hoy ni siquiera triplican el valor las ecuatorianas.

En segundo lugar, en Ecuador la importancia relativa de las exportaciones no tradicionales ha aumentado desde enero 2000 cuando se implementó la dolarización. Durante el período 1993-1999 cuando Ecuador todavía tenía moneda propia el valor de estas exportaciones representaron, en promedio, 22% del total mientras que en la última década han representado 27% del total.

Los índices que publica la UNCTAD permiten comparar a la Argentina con y sin la Convertibilidad y con Ecuador dolarizado.

1. El índice de concentración de productos muestra en qué medida las exportaciones e importaciones de economías individuales o de grupos de economías se concentran en unos pocos productos en lugar de distribuirse de manera más homogénea entre varios productos. El índice toma valores de 0 a 1. Cuanto más alto es el índice, más concentradas están las exportaciones/importaciones.

2. El índice de diversificación indica en qué medida la estructura de exportaciones o importaciones por producto de una determinada economía o grupo de economías difiere del patrón mundial. El índice toma valores de 0 a 1. Un valor más cercano a 1 indica una mayor divergencia del patrón mundial.

Como se puede ver en el gráfico siguiente, con relación a la Convertibilidad y con relación a Ecuador, la Argentina hoy tiene una estructura de comercio exterior más concentrada y más divergente del patrón mundial de comercio. Ecuador está menos concentrado que hace 20 años y hoy tiene una divergencia con el patrón mundial casi igual a la de la Argentina.

[1] Aunque hay diferencias importantes entre la Convertibilidad y una dolarización, se parecen en un aspecto central: implican fijar el tipo de cambio.