Dolarización y Restricción Fiscal

Al dolarizar, se elimina la posibilidad de que el banco central use "la maquinita", es decir, imprima pesos para financiar el gasto público. Por lo tanto, uno podría concluir que la dolarización es una forma de imponer control sobre el nivel de gasto. Sin embargo, esta conclusión es un tanto precipitada y debemos tener en cuenta que la dolarización no es una reforma electoral, sino más bien una reforma monetaria institucional. Como demuestra el caso de Ecuador, una dolarización no elimina el riesgo de que un nuevo gobierno populista llegue al poder y quiera expandir el gasto público a niveles insostenibles. Incluso es posible el default. Lo que se observa en los países dolarizados es que el costo de las crisis fiscales es más bajo.

Mundell (1993, p. 27) enfatiza que un régimen como una caja de conversión o una dolarización imponen disciplina monetaria y fiscal a un gobierno. El déficit sólo es posible si los inversores, dentro y fuera de las fronteras adquieren títulos de deuda pública emitidos para financiarlo. Una dolarización amplía el mercado de deuda para un país. Sin embargo, superado cierto límite se agregaría una prima de default a la tasa de interés que compensaría la caída en la prima de devaluación. Mundell era demasiado optimista y creía, incorrectamente, que, habiendo adoptado una caja de conversión, un gobierno nunca recurriría al default. La experiencia de la Argentina en 2001 y de Ecuador en 2008 y 2020 demuestra que la opción de default no se puede descartar.

El punto importante es que alcanzado el punto de saturación en el mercado de deuda y declarado el default, en una economía con una caja de conversión o dolarizada el gobierno no tiene más opción que reducir el déficit. La evidencia es contundente al respecto.

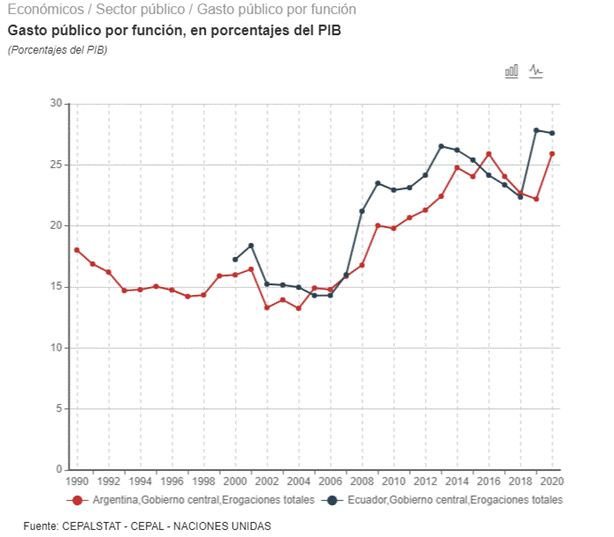

El siguiente gráfico muestra el nivel de gasto público del gobierno central en relación con el PBI para Argentina y Ecuador. Como se puede observar, la evolución es similar en ambos países. Es interesante notar que durante la presidencia de Rafael Correa (2007-2017) también hubo populismo en Argentina. A pesar de que Ecuador está dolarizado y Argentina no, no se observa una diferencia significativa en el comportamiento o nivel de gasto público. No es posible distinguir entre ambos países sin leer la leyenda que acompaña al gráfico.

¿Cómo afecta la financiación del gasto una dolarización? Partamos de la siguiente relación:

Donde G es el gasto público (total - incluyendo servicios de la deuda), T son los impuestos, B es la deuda pública, M es la monetización del déficit, y Psi representa otras fuentes de recursos (expropiaciones, confiscaciones, privatizaciones, etc.).

El régimen institucional vigente determina las opciones que tiene el gobierno para financiar el déficit. Con instituciones débiles, es posible monetizar el gasto o confiscar recursos del sector privado. Con instituciones fuertes, el déficit se financia principalmente con deuda pública. Una dolarización bien diseñada e implementada eliminaría la posibilidad de monetizar el déficit en un régimen de anomia institucional como el que sufre Argentina. Pero no eliminaría del todo la posibilidad de confiscaciones.

Actualmente, Argentina se encuentra en el cuadrante 2. Ante la imposibilidad de pasar al cuadrante 1, la opción de la dolarización implicaría pasar al cuadrante 4, donde se encuentra Ecuador en la actualidad.

Dado que al dolarizar desaparece la opción de monetización del gasto, ¿cómo reacciona el gobierno? ¿Baja el gasto público, sube impuestos, emite más deuda, o aumentan las expropiaciones? La opción depende del costo electoral y límites impuestos por el mercado a cada una de ellas.

Impuestos: Aumentar los impuestos tiene dos limitaciones. Por un lado, existe el efecto de la "Curva de Laffer," que establece que hay una tasa de impuestos que maximiza la recaudación. Por otro lado, está el costo electoral de aumentar los impuestos. Es más fácil para el público asociar el aumento de impuestos con el gobierno que con otras alternativas de financiamiento del gasto.

Deuda. El mercado impone un límite a la deuda que puede emitir el gobierno (típicamente reflejado en la prima de riesgo país). Si se excede ese límite el default siempre es posible. En Ecuador hubo un default en 2008 y otro en 2020.

Expropiaciones y Confiscaciones. La capacidad de tomar recursos a través de este mecanismo depende, en parte, del valor de mercado de los activos y flujos en el sector privado. El caso de las AFJP y Repsol-YPF son dos ejemplos de esta situación. Pero también depende de la capacidad de un gobierno populista de convencer a los votantes de que las expropiaciones son justas y necesarias. El líder populista es capaz de "superar" esta restricción manipulando al electorado con su carisma y retórica nacionalista.

Impuesto inflacionario. El gobierno puede disminuir el costo político del impacto inflacionario si logra convencer al votante promedio de que la inflación no es un problema monetario. Puede argumentar que la inflación tiene su origen en conflictos, en el poder monopólico de los formadores de precios, en la invasión de Ucrania o en cualquier motivo excepto el banco central. De esta manera, vemos que gobiernos populistas conviven durante muchos años con una alta inflación, como ocurrió con el kirchnerismo en Argentina y el chavismo en Venezuela.

La reacción de un gobierno deficitario frente a una dolarización depende, por lo tanto, de los costos electorales relativos de las distintas variables. El problema de "optimización" del financiamiento del gasto se vuelve indefinido. Es posible que, frente a una dolarización, el gobierno reaccione aumentando los impuestos, emitiendo más deuda o realizando nuevas expropiaciones. Por ejemplo, en el caso de Ecuador, el gobierno de Rafael Correa recurrió a los encajes bancarios. Esto demuestra la importancia de diseñar bien la dolarización.

También es posible que el costo de estas opciones sea muy elevado y que la opción de menor costo sea realizar un ajuste en el gasto público. Esto sucede, por ejemplo, cuando no hay capacidad para emitir deuda, los impuestos están cerca del "óptimo de Laffer" y no quedan activos o flujos para expropiar. Es decir, cuando la situación fiscal se encuentra en su límite.

Una vez que se llegan a los límites de la restricción presupuestaria, un país dolarizado debe enfrentar un ajuste. Argentina y Ecuador enfrentan el desborde populista de manera distinta. En Ecuador se nota un mayor ajuste fiscal que en Argentina. Una dolarización le impide a un gobierno populista extender sus políticas apelando “a la maquinita”.

En la medida en que el impuesto inflacionario tenga el menor costo marginal al momento de financiar el gasto público, la dolarización contribuye en el margen al equilibrio fiscal. Sin embargo, como hemos enfatizado en este blog, este no es el argumento central a favor de una dolarización. Una dolarización no es reemplazo de una reforma fiscal. La dolarización es una reforma institucional necesaria (no suficiente) para poder llevar adelante una reforma fiscal, laboral, comercial, y regulatoria entre tantas reformas que necesita el país.