Un plan exitoso con desafíos pendientes

Los resultados obtenidos hasta ahora justifican el entusiasmo del gobierno. Pero no hay que cantar victoria antes de tiempo. El desafío es eliminar la inflación para siempre.

El plan anti-inflacionario implementado a partir del 10 de diciembre de 2023 se asentó sobre cinco pilares: 1) una mega devaluación inicial para corregir atraso cambiario y “licuar” el gasto público en términos reales, 2) un “apretón” monetario durante la primera mitad del año, y 3) el mantenimiento del superávit primario con fuerte reducción del gasto público (“ancla fiscal”), y 4) un crawling peg fijo de 2% mensual (“ancla cambiaria”), y 5) el “saneamiento” del banco central.

A estas medidas se sumaron a) un ambicioso programa de desregulación y reformas estructurales implementado con gran eficiencia, y b) un blanqueo impositivo. Quedaron pendientes la apertura de la economía y el levantamiento de los controles a los movimientos de capitales (el “cepo”). El éxito obtenido hasta ahora es indiscutible y ha superado ampliamente las expectativas de la gran mayoría de los economistas y los analistas políticos.

A grandes líneas el plan del gobierno sigue al pie de la letra las recomendaciones de la teoría y la experiencia. En los últimos cien años, numerosos países adoptaron planes de estabilización basados tipo de cambio nominal (PEBTC) para reducir altas tasas de inflación: Alemania en 1923-1924 y Argentina, Brasil, Chile, Uruguay, México e Israel en las décadas de los setenta y ochenta. En algunos casos el “ancla cambiaria” se implementó vía un crawling peg preanunciado, fijo o ajustable, y en otros bajo el patrón oro o con una caja de conversión. Aunque tanto los objetivos como los instrumentos de estos planes se adecuaron a las circunstancias de tiempo y lugar, como decía Carlos Díaz Alejandro, se asemejan más de lo que se diferencian.

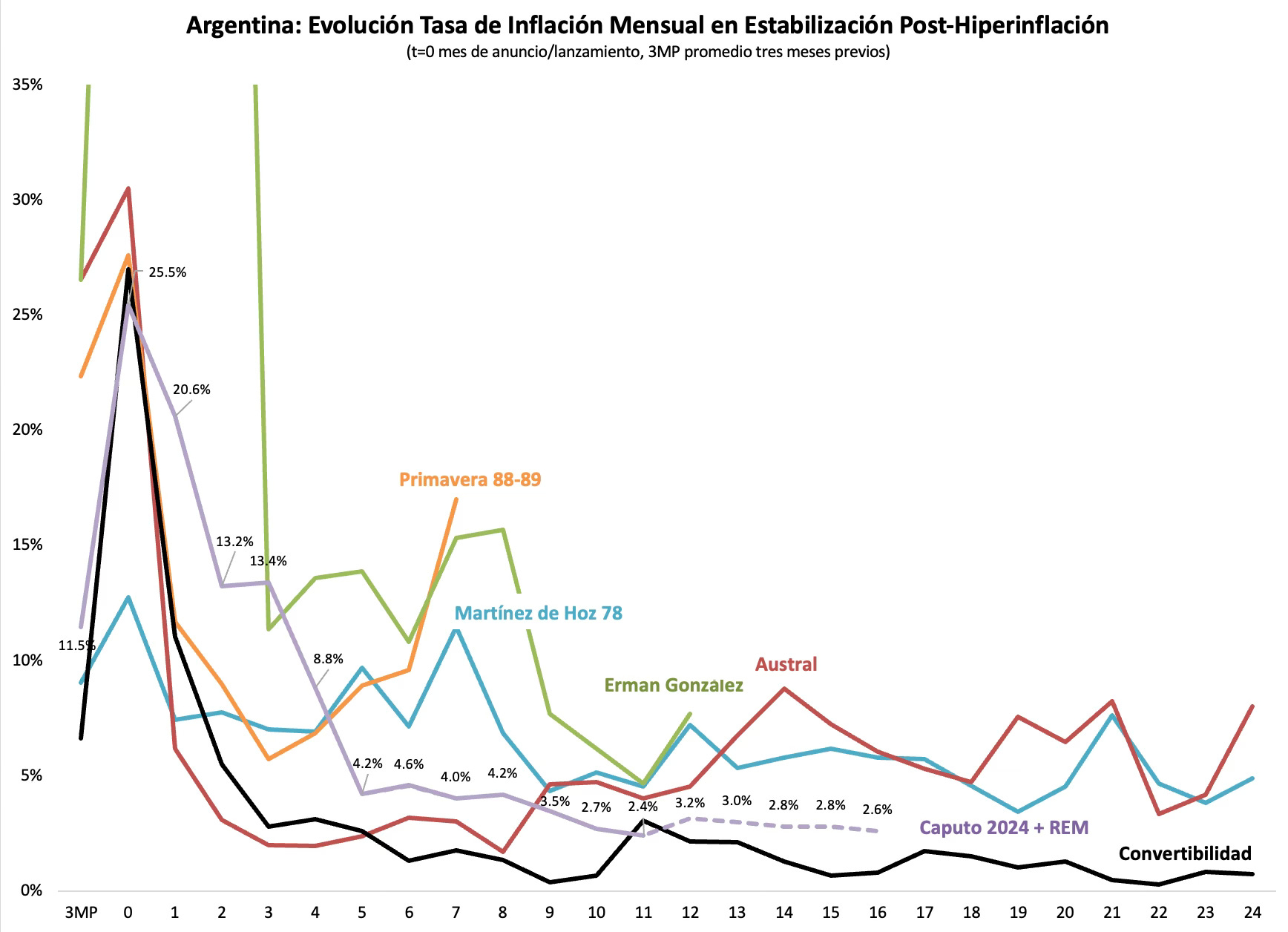

No todos estos planes resultaron exitosos. Entre los fracasos más notables se pueden mencionar el plan del 20 de diciembre de 1978 y el Plan Austral de 1985 en la Argentina, el plan de Chile de febrero de 1978, el Plan Cruzado de Brasil de 1986 y el plan de México de 1989 (que termino con la crisis Tequila en 1994). En todos estos casos, el éxito inicial fue seguido de una crisis externa y un rebrote de la inflación. Chile logró volver a dominar la inflación a partir de 1984, mientras que Brasil y Perú lo hicieron a partir de 1994 y México pocos años después. Con la Convertibilidad, la Argentina logró erradicar la inflación durante los noventa pero en el siglo XXI volvió “a las andanzas” de manos del populismo kirchnerista. Venezuela, que en los setenta y ochenta se había destacado en la región por su relativamente baja tasa de inflación, de mano de Chávez y Maduro adoptó una versión extrema del modelo socialista-populista y terminó en una hiperinflación.

La teoría detrás de los PEBTC es bastante simple. Bajo un régimen de tipo de cambio fijo, apertura comercial y libre movilidad de capitales, la tasa de inflación doméstica debe converger a la tasa de inflación internacional. Bajo un esquema de crawling peg esta convergencia es más gradual (recordemos además que bajo ambos regímenes la oferta monetaria es endógena a los movimientos en la balanza de pagos). Si la moneda es inconvertible, el banco central puede adoptar una política monetaria relativamente autónoma con la que puede forzar o retardar esa convergencia e incluso revertirla.

En contraste, bajo un régimen de tipo de cambio flexible con plena convertibilidad, la tasa de inflación doméstica depende de la política monetaria. Puede mantenerse baja y cercana a la internacional si el banco central adopta de manera consistente alguna regla monetaria (por ejemplo, un esquema de metas de inflación) o puede espiralizarse cuando la única regla es que el gobierno gaste de más y financie sus déficits con emisión (como ha ocurrido en la Argentina y Venezuela). Bajo cualquier régimen cambiario, las rigideces de una economía cerrada dificultan la convergencia entre la tasa de inflación doméstica y la internacional.

Desde el punto de vista práctico, en países como la Argentina, varias razones hacen que el tipo de cambio nominal sea un “ancla” efectiva para terminar con una inflación alta o una hiperinflación. En primer lugar, la alta dolarización de facto de la economía hace que el tipo de cambio nominal tenga impacto directo sobre los precios internos (pass-through elevado). Consecuentemente, la tasa de devaluación del tipo de cambio resulta un “ancla nominal” más transparente y fácil de monitorear para el público que la tasa de expansión de la base monetaria. Además, las variaciones de esta última reflejan factores estacionales, cambios en la demanda de dinero, entradas de capitales, etc. cuyo impacto opera con rezagos. Por todas estas razones un ancla monetaria resulta poco eficaz como estrategia anti-inflacionaria. De hecho, no hay muchos países que hayan logrado salir de una hiperinflación solamente con una política monetaria restrictiva. Los que lo intentaron, más temprano que tarde tuvieron que abandonarlos, ya sea por su alto costo en términos de nivel de actividad y empleo o porque no lograron reducir significativamente inflación dentro de los plazos esperados. Entre los fracasos más notables de esta estrategia se pueden mencionar los de la Argentina (1976-78), Chile (1975-77) y Perú (1990-1992). Sin embargo, “anclar” el tipo de cambio nominal es una condición necesaria pero no suficiente para el éxito de un plan anti-inflacionario. Si no se elimina el desequilibrio fundamental que da origen a la inflación, los resultados serán tan efímeros como insuficientes. Y este desequilibrio es de naturaleza fiscal.

Una desinflación rápida y duradera también requiere de disciplina fiscal. La experiencia argentina del 1978 a 1981 y con el plan Austral son ejemplos clásicos de lo que ocurre cuando la política fiscal es inconsistente con la política cambiaria. El resultado de esta inconsistencia fue una aguda crisis cambiaria en el primer caso y una hiperinflación en el segundo.

Otro riesgo típico que enfrentan los PEBTC es que las autoridades se aferren a la pauta cambiaria más allá de lo aconsejable generando una fuerte apreciación del tipo de cambio real. Esto a su vez puede aumentar la vulnerabilidad externa de la economía y contribuir a déficits crecientes en la cuenta corriente.

Esto ocurrió en la Argentina entre 1979 y fines de 1980 en el contexto de desequilibrios fiscales crecientes. Pero tal como lo demuestran las experiencias de Chile (1978-1982), Uruguay (1979-1982) y México (1989-1994) las crisis también pueden ocurrir cuando hay superávit fiscal y reformas estructurales. En el primer caso, la apreciación del tipo de cambio real contribuyó a un déficit creciente en la cuenta corriente. Un shock externo –la política monetaria de Volcker y el fin del reciclaje de los petrodólares– fue el catalizador de una crisis externa, que agudizó una crisis bancaria doméstica, que provocó una crisis fiscal, que, a su vez, desencadenó una crisis cambiaria. Este círculo vicioso se potenció con el default de México de 1982. Y todo esto ocurrió con un superávit fiscal primario promedio de 2,2% del PBI en el período 1979-1981 y un programa de reformas estructurales que transformó la economía chile de manera fundamental.

En el caso de México tampoco hubo desborde fiscal. De hecho, el gobierno cerró el año 1993 con un superávit primario de 0,5% del PBI, pero el esquema de crawling peg terminó al año siguiente en una de las peores crisis de la historia de ese país. El detonante fue la suba de la tasa fed funds a partir de febrero de 1994. Sobre los paralelismos entre todas estas experiencias ver los papers de Sebastián Edwards y Mario Bléjer.

En última instancia, en la Argentina la raíz del problema es siempre la falta de credibilidad. Como señala un análisis de la experiencia argentina y chilena en los años setenta publicado por el Banco Mundial, esta carencia tiene dos dimensiones. La primera es respecto a la sostenibilidad del equilibrio fiscal. Uno pensaría que este problema está resuelto en la Argentina, ya que el presidente Milei ha demostrado un nivel de compromiso inédito en la historia argentina con el superávit primario. Sin embargo, tarde o temprano vendrá otro gobierno.

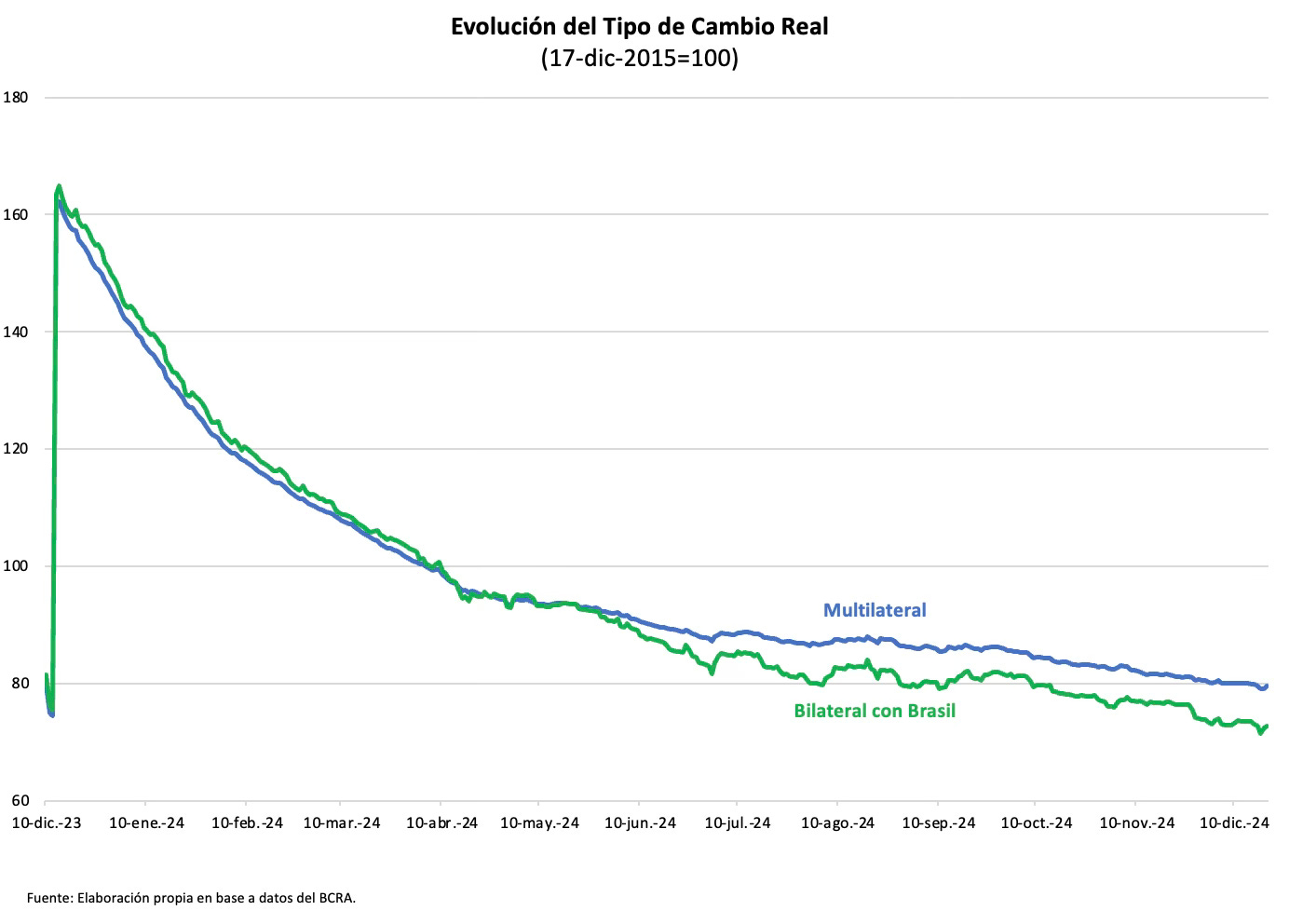

El segundo déficit de credibilidad se relaciona con la capacidad del gobierno de mantener el “ancla cambiaria” frente a shocks externos o crecientes desequilibrios en la cuenta corriente de la balanza de pagos. El gobierno no sólo sostiene con firmeza la tasa de devaluación, sino que además ha anunciado que la reducirá si la tasa de inflación mensual cae por debajo de 2%. Pero no olvidemos que la devaluación del real en febrero de 1999 fue problemática para la Argentina y le dio argumentos y sustento a la coalición devaluacionista. También lo es la actual. En los últimos doce meses la moneda brasileña ha perdido casi 20% de su valor con relación al dólar. Consecuentemente, el TCR bilateral y el multilateral se encuentran levemente por debajo de los niveles alcanzados el 10 de diciembre de 2023. Según un estudio reciente, el valor de una canasta de bienes comparable es 19% más cara en la Argentina que en Brasil. En el pasado, divergencias de esta magnitud no fueron sostenibles a lo largo del tiempo.

Y si Trump cumple su promesa electoral de aumentar los aranceles a China, Canadá y México, es probable que el real se deprecie aún más, al igual que las monedas de los principales socios comerciales de la Argentina, con lo cual se apreciará aún más el tipo de cambio real. Tarde o temprano el impacto de esta apreciación se sentirá en la actividad económica y las cuentas externas.

Más allá de lo que dice la teoría, la realidad es que, en países en desarrollo con una historia de inflación alta, persistente y volátil, y baja credibilidad de la política económica, cualquier plan anti-inflacionario, por bien diseñado que esté, es muy vulnerable a shocks internos y externos. Cuando estos ocurren, el tránsito del equilibrio al desequilibrio es abrupto y traumático.

La Argentina a fines de 2023 se encontraba al borde de una hiperinflación debido al descontrol fiscal y monetario del gobierno de Alberto Fernández. Las expectativas para el gobierno entrante no eran muy alentadoras. Así lo demuestra el relevamiento de expectativas de mercado (REM) del BCRA a los pocos días de que el ministro Luis Caputo anunciara los lineamientos básicos de su plan:

La encuesta del BCRA incluía proyecciones de 37 analistas económicos independientes. En lo que respecta al pronóstico de la tasa de inflación anual para 2024, es interesante notar que, aunque la mediana fue 213%, treinta tres analistas pronosticaron que superaría 173,7%. Es decir, 90% de los pronósticos superaron el dato observado en al menos 50% (suponiendo una tasa mensual de 2,9% en diciembre de 2024). Con el pronóstico del tipo de cambio nominal, aunque el error fue igualmente generalizado, tuvo menor magnitud. En cuanto a la tasa de crecimiento del PBI, 90% de los analistas pronosticó una caída superior a 4,9% en 2024. A la fecha todo indica que la caída será inferior a 3,0%.

Teniendo en cuenta estas expectativas, no hay duda de que el plan implementado por Javier Milei fue muy exitoso. También se lo puede juzgar exitoso en términos absolutos, ya que la trayectoria de la tasa de inflación en los últimos doce meses estuvo bastante en línea con la alcanzada bajo el plan de Convertibilidad, el plan anti-inflacionario más exitoso de la historia argentina. Además, las últimas estadísticas disponibles indican que los índices de pobreza han caído significativamente y se encuentran en niveles inferiores a los heredados del gobierno de Alberto Fernández.

Pero de ahí a decir que ha sido el plan más exitoso de la historia argentina y del mundo hay un largo trecho. Cuando a principios de los setenta, Zhou Enlai visitó París, un periodista le preguntó cuál era su opinión sobre el impacto de la Revolución Francesa. El jerarca comunista respondió que era demasiado pronto para opinar (luego nos enteramos de que tenía en mente los eventos de 1968 y no los de 1789). Aunque los logros alcanzados hasta ahora son indiscutibles, no hay que dar la vuelta olímpica mientras se sigue jugando el partido.

En las últimas ocho décadas en varias ocasiones un gobierno ha podido reducir la tasa de inflación a un dígito durante uno o dos años. Excepto durante la década de los noventa este éxito resultó efímero y fue seguido, tarde o temprano, por un rebrote inflacionario. El verdadero éxito radica en eliminar la inflación para siempre. Dar un paso para adelante y dos para atrás solo contribuiría a revivir el desaliento y profundizar la decadencia.

Del análisis de los planes de estabilización de la historia argentina desde 1952 hasta hoy surge que si un plan no logró reducir la tasa de inflación anual por debajo de 22% a los dos años de su lanzamiento, nunca lo hizo y terminó siendo abandonado. Esta es la vara histórica del fracaso. El presupuesto presentado al Congreso por el gobierno pronostica una inflación anual de 18% para 2025. El 90% de los economistas consultados por el BCRA a fines de noviembre vez anticipan una tasa superior a 22,6%. Obviamente, todo depende de la política, es decir, de la actitud del electorado, que a su vez dependerá del nivel de actividad económica.

Si el gobierno consigue su objetivo declarado, el 2025 terminará siendo otro año exitoso para el gobierno (también lo sería si se diera la mediana de los pronósticos del REM de noviembre de 2024 que es de 29,4% anual) Como la acumulación de éxitos es virtuosa sería otro gran paso hacia la estabilidad duradera. Quedan pendientes la apertura de la economía, la muy necesaria reforma impositiva, la eliminación del cepo, y la ineludible reforma monetaria. Todo esto en el contexto de un peso muy apreciado. Para que todo salga bien, los astros deberán estar completamente alineados.

Napoleón decía la suerte es como una mujer a la que hay cortejar todos los días. Caso contrario puede desaparecer de un día para el otro. En los tiempos que vienen Javier Milei tendrá que seguir desplegando sus dotes de gran seductor.

Excelente nota, como siempre.

Muy acertada nota, Emilio.

Por cierto, relacionado con la estimación del TCRME ¿Qué opinas del modelo propuesto por Espert y Vignoli en su ultimo documento de 2018 Nro. 630?

Sería esclarecedor para todos que pudieras extender hasta este año los resultados de dicho trabajo, analizarlo, y publicarlo en una nota.