Dolarización en un mundo de equilibrios múltiples

Con un sistema bancario con reservas fraccionarias, ceteris paribus, no hay razón para que las corridas de depósitos tengan una mayor probabilidad de ocurrencia bajo una dolarización oficial.

for an English translation click here

RESUMEN

Una de las objeciones más comunes a la dolarización oficial es que podría provocar una corrida bancaria. El argumento parece sólido: si se reemplaza al peso por el dólar y se elimina al prestamista de última instancia, el sistema bancario queda indefenso ante el pánico de los depositantes. El argumento no resiste el análisis teórico y empírico.Es cierto que los sistemas bancarios de reservas fraccionarias enfrentan el riesgo de corridas porque operan con un descalce fundamental entre activos ilíquidos y pasivos líquidos. Y también es cierto que, en ese contexto, las expectativas pueden generar profecías autocumplidas. Pero la mayoría de las corridas bancarias de la historia no han sido provocadas por la viralización de temores imaginarios, sino por la existencia de vulnerabilidades reales en los balances de los bancos.

La crisis argentina de 2001 provocó un trauma profundo, pero suponer que una dolarización aumenta la probabilidad de que se repita es un temor infundado. Los bancos de Panamá, Ecuador y El Salvador operan sin prestamista de última instancia y en los últimos veinte años no han sufrido crisis alguna. La estabilidad financiera bajo un régimen dolarizado es perfectamente posible, siempre que el sistema esté bien capitalizado, regulado y respaldado por disciplina fiscal.

El riesgo de una corrida de depósitos no está determinado por la moneda que emite el Estado, sino por la confianza en el sistema bancario y en las reglas que lo rigen. Si los bancos están expuestos al riesgo soberano, si tienen incentivos a originar activos tóxicos (gaucho banking), o si el Estado pierde la solvencia fiscal, el sistema será vulnerable con o sin el peso. Pero si la dolarización se implementa con bancos bien capitalizados y supervisados y el gobierno mantiene el superávit fiscal primario, el riesgo de una corrida bancaria bajo una dolarización no solo no aumenta sino que puede disminuir.

No es la adopción del dólar la que puede provocar una corrida de depósitos, sino la mala gestión de los banqueros y/o las erradas políticas del gobierno.

Una de las objeciones más comunes a una dolarización oficial es la posibilidad de que provoque una corrida bancaria. Aunque ya he esbozado una respuesta a esta objeción (ver aquí y aquí), dada la persistencia con la que los anti-dolarizadores recurren a ella, creo necesario agregar algunas precisiones y argumentos.

A los efectos del análisis que sigue, defino una dolarización oficial como la decisión de un gobierno de darle curso legal al dólar, fijar la cantidad de pesos en circulación, aceptar canjear todos esos pesos a una paridad fija y establecer el dólar como la única unidad de cuenta del sistema bancario. En líneas generales este es el formato adoptado por El Salvador en 2001.

Aclaro que este es uno de varios formatos posibles de implementación. Como no me canso de señalar, el régimen de dolarización que existe en Panamá desde 1904, es distinto al que existe en Ecuador desde 2000, que a su vez es diferente del que existe en El Salvador desde 2001, que a su vez también se distingue del que se implementó en Zimbabue entre 2009 y 2015. Cualquier economista que pretenda opinar sobre la viabilidad de “una” dolarización oficial debería como mínimo poder explicar las diferencias entre todos estos esquemas y por qué son relevantes al análisis. Caso contrario, la discusión se convierte en un ejercicio teórico sin relevancia práctica.

En un artículo reciente sostuve que la viabilidad de una dolarización oficial como la descripta en el primer párrafo depende más de la sustentabilidad del superávit fiscal primario que del nivel de reservas en el banco central (lo cual no significa que las reservas sean irrelevantes). Sin embargo, la discusión en la Argentina siempre se enfoca en este dato, lo cual, hasta cierto punto, es comprensible. La traumática experiencia de 2001 ha dejado un recuerdo imborrable en la mente de los depositantes, los banqueros y los economistas: el de la tan temida corrida bancaria.

Este es un riesgo que enfrenta cualquier economía con un sistema bancario con reservas fraccionarias (explícito o implícito). Este riesgo será mayor o menor según sea el marco institucional en el que operan los bancos y de la existencia de “riesgo moral”. La garantía de los depósitos bancarios por parte de un Estado solvente puede reducirlo, pero no eliminarlo (y, paradójicamente, también puede aumentarlo). Como demostró la experiencia argentina de 2001, si tal solvencia no existe o es cuestionable, la garantía resulta poco efectiva. Por otro lado, como también demostró la crisis financiera global de 2008, mientras exista un sistema financiero paralelo (shadow banking system) apalancado y sin garantías que opera con fuertes incentivos a originar activos de mala calidad, el riesgo de una corrida dista de ser trivial, incluso en economías desarrolladas como la de Estados Unidos.

Hay otra cuestión no menor que hay que tener en cuenta: ¿Qué es una corrida? Para entenderlo es útil distinguir entre dos tipos de dinero en la economía: externo e interno. El primero lo emite el Estado via su banco central, mientras que el segundo lo genera un sistema bancario de reservas fraccionarias como el que existe en todo el mundo desde hace al menos dos siglos. En la mayoría de las economías con cierto grado de desarrollo, el dinero interno triplica o cuadriplica el dinero externo. Es decir, la mayor parte del dinero que circula en la economía lo “produce” el sistema bancario privado en función de la demanda de liquidez y de crédito de la economía y los niveles de reservas y capitalización que establezca el banco central.

Hay una asimetría entre ambas formas de dinero. La convertibilidad del dinero interno a externo es a una relación de 1 a 1. Es decir, un peso en el banco vale tanto como un peso en la billetera. No hay descuento. A nadie se le ocurre que sea de otra manera (excepto en una corrida de depósitos). Pero ¿cuál es la paridad de la convertibilidad del dinero externo al dólar? Dicho de otra manera ¿a cuantos pesos en la billetera equivale un dólar? Depende. El tipo de cambio entre ambas monedas puede ser fijado por el banco central o por el mercado.

Una corrida cambiaria se origina en las dudas sobre la convertibilidad externa a la paridad establecida. Es decir, es decir de la capacidad de convertir los pesos en el bolsillo a dólares. ¿Por qué? Porque la gente percibe que a la paridad fijada el banco central no tiene suficientes dólares para recomprar todos los pesos. Es decir, el dinero externo no está plenamente respaldado. Cuando esto ocurre caen las reservas internacionales del banco central o se dispara el tipo de cambio, dependiendo del régimen cambiario. Se puede limitar la convertibilidad externa con un cepo o con restricciones cambiarias.

En cuanto a una corrida de depósitos o bancaria se origina en dudas sobre la convertibilidad interna, que es la capacidad de convertir depósitos a efectivo a una relación de 1 a 1. Es decir, sin descuento sobre su valor nominal. Se puede restringir esta convertibilidad con un feriado bancario o un congelamiento de los depósitos (“corralito”).

¿Por que ocurre una crisis de convertibilidad interna? Porque la gente percibe que sus depósitos no están bien respaldados. Y esto a su vez puede ocurrir por dos razones: 1) los bancos tienen demasiados activos “tóxicos” en su balance (gaucho banking), 2) los bancos están bien capitalizados, pero si cunde el pánico entre los depositantes, pronto se quedarán sin fondos.

En el primer caso, los bancos han prestado dinero a individuos o empresas que no pueden devolver el capital e interés en el plazo pactado. Esto podría reflejarse en un aumento del porcentaje de la cartera morosa por encima de un nivel prudencial. En general, los bancos operan con un apalancamiento de 10 a 1. Es decir, por cada diez dólares de activos tienen un dólar de patrimonio. Si la cartera de morosos representara 10% del total, la situación patrimonial del banco quedaría comprometida. Es decir, habría buenas razones para dudar de la convertibilidad interna sin descuento.

El segundo escenario se sustenta teóricamente en un célebre paper de Diamond y Dybvig que postuló la hipótesis de que un sistema bancario de reservas fraccionarias está siempre expuesto al riesgo de una corrida de depósitos. La raíz de este problema es que los bancos tienen un descalce estructural en sus balances: sus pasivos son (o deben ser) líquidos (corto plazo) mientras que sus pasivos no lo son. Si todos los depositantes requirieran liquidez al mismo tiempo sería imposible para los bancos satisfacer plenamente esta demanda.

Esto quiere decir que una economía que funciona con este tipo de sistema bancario enfrenta equilibrios múltiples, uno con corridas de depósitos y otro sin ellas. Y el primero puede no tener nada que ver con los fundamentals. A esta situación tan peculiar los economistas curiosamente la han denominado “equilibrio de manchas solares” (sunspot equilibrium). Es un equilibrio que depende de una variable aleatoria y exógena que surge de las creencias subjetivas de los depositantes.

Bajo este supuesto, los depositantes no entran en pánico porque han analizado el balance del banco y concluido que sus niveles de morosidad son demasiado elevados, sino porque perciben que, temerosos de sufrir una pérdida, otros depositantes se desesperan por retirar sus ahorros. Así lo explico Dybvig, en su discurso de aceptación del premio Nobel de economía:

“Puede haber un equilibrio en el que todo el mundo retira su dinero del banco, lo necesite o no. A ese equilibrio lo llamamos corrida bancaria. El resultado es malo para todos. Si crees que todo el mundo intentará retirar su dinero, te das cuenta de que, si no te apuras, el banco se quedará sin dinero. Por lo tanto, también intentarás retirar todo tu dinero.”

La viralización de esta creencia provoca una profecía auto-cumplida: los depósitos no tienen respaldo. Esto saca a la economía de un (buen) equilibrio sin corrida de depósitos y la empuja a un (mal) equilibrio con corrida y bancos quebrados.

Suena plausible, pero la realidad es más compleja. Como ha señalado George Selgin, la mayoría de las corridas bancarias de la historia se produjeron como respuesta a vulnerabilidades financieras reales, más que a pánicos espontáneos imaginarios.

Quienes plantean que bajo una dolarización una crisis de convertibilidad interna (corrida bancaria) es más probable que bajo un régimen basado en el peso, en realidad lo que están planteando es una crisis de convertibilidad externa al momento de anunciar una dolarización. Y esto sólo podría ocurrir si a la paridad de conversión fijada hay un exceso de demanda de dólares (o exceso de oferta de pesos). Es decir, si el mercado cambiario no está en equilibrio.

Si los bancos están bien capitalizados y tienen activos de buena calidad en sus balances, no hay razón para que una crisis de convertibilidad interna (corrida de depósitos) sea más probable bajo una dolarización que bajo un régimen basado en el peso. Sólo podría ocurrir este último escenario si hubiera una corrida cambiaria previa, es decir, una crisis de convertibilidad externa.

Una corrida cambiaria/bancaria es lo que ocurre cuando la gente se desprende del dinero externo/externo porque juzga que no tiene pleno respaldo y puede sufrir un descuento o pérdida al intentar convertirlo. Bajo un régimen de dinero externo con 100% de respaldo y un sistema bancario con reservas de 100% no podría ocurrir ni la una ni la otra. Tal combinación nunca ha existido en la historia. Es importante señalar que el patrón oro tal como existió en Inglaterra a partir de 1821 hasta 1914 el respaldo del dinero externo nunca fue de 100%.

Con un régimen basado en el peso es posible tener una corrida cambiaria y una corrida bancaria simultáneamente. Post dolarización, por definición, no existe la posibilidad de una corrida cambiaria. Es decir, si con el primer sistema hay N equilibrios, con el segundo hay N-1.

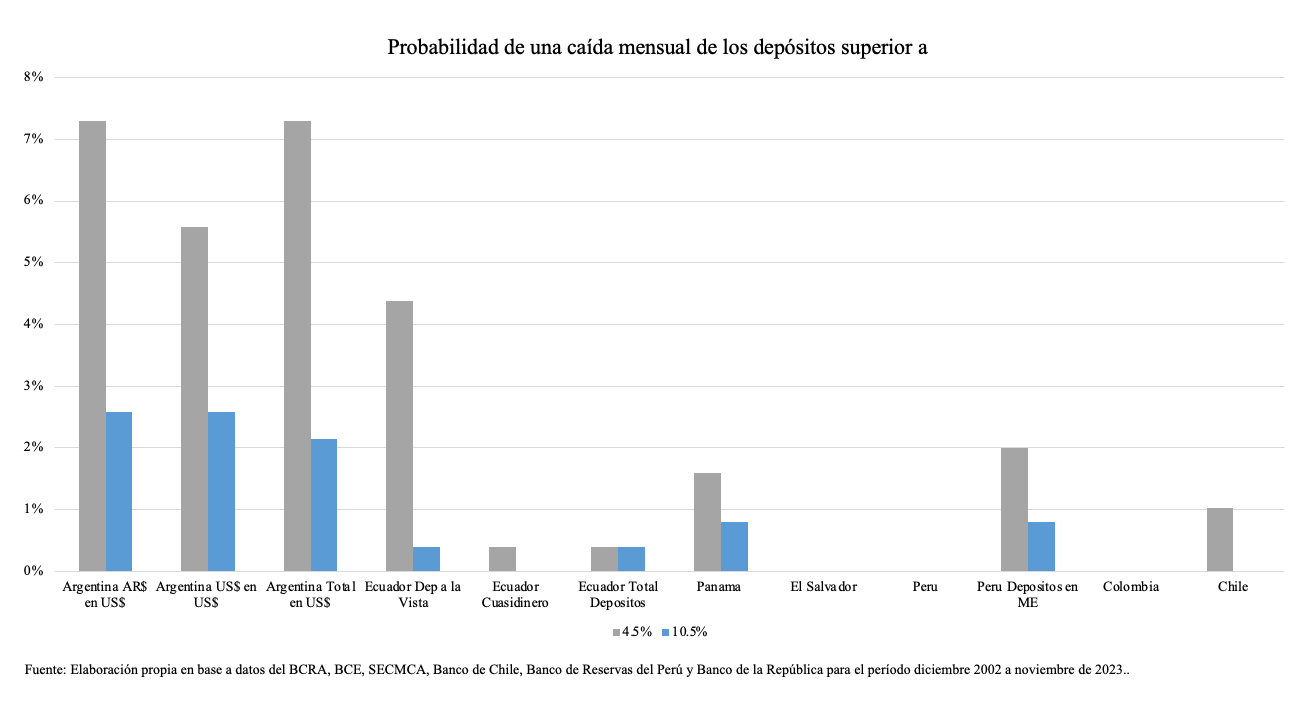

Independientemente de lo que uno pueda pensar de la viabilidad teórica de un sistema bancario con reservas fraccionarias y/o de su estabilidad bajo una dolarización oficial, la evidencia muestra que los sistemas bancarios de Panamá, Ecuador y El Salvador sin lender of last resort han sido tan estables como los de Chile, Perú y Colombia. Además, han sido mucho más estables que el de la Argentina con el peso y también han contribuido en mucho mayor medida al desarrollo económico a través de la expansión del crédito al sector privado.

Habiendo declarado dos defaults de su deuda soberana (en 2008 y 2020) y enfrentado varios shocks internos y externos, Ecuador tuvo su peor corrida en 2015 cuando los depósitos totales cayeron casi 10%, en gran medida debido a la caída del precio del petróleo y los desequilibrios fiscales generados por las políticas de Rafael Correa. Es de notar que a partir de entonces las reservas netas del banco central pasaron a ser negativas. Sin embargo, no hubo corridas ni crisis bancaria ni tampoco colapsó la dolarización.

En la Argentina las peores corridas de depósitos ocurrieron en 1995, 2001 y 2019. En el primer caso como consecuencia del efecto Tequila y el temor a una devaluación. Este corrida fue más larga y pronunciada para los depósitos en pesos que los depósitos en dólares. En 2001 la corrida de pesos también fue más intensa y prolongada que la de dólares, mientras en 2019 se dio el fenómeno inverso, hubo corrida de depósitos en dólares después de las PASO debido al temor de una confiscación por el nuevo gobierno. Además hubo una corrida cambiaria.

Toda esta evidencia permite refutar la hipótesis de que bajo una dolarización una corrida de depósitos sería altamente probable. Por el contrario, si hay suficientes dólares para rescatar la base monetaria a un tipo de cambio de mercado, al menos que exista riesgo de confiscación no hay razón para suponer que se produciría una corrida.

Según algunos analistas, si el gobierno decidiera dolarizar, supuestamente la gente saldría corriendo a los bancos a retirar sus pesos convertidos a dólares provocando el colapso del sistema financiero y una crisis económica. Indudablemente, la probabilidad de que esto ocurra no es cero. Pero tampoco lo es bajo ningún otro régimen monetario, incluso con cepo.

Para evaluar el riesgo potencial de una corrida de depósitos en el caso de que el gobierno avance con una dolarización oficial hay que tener en cuenta varios factores.

Primero, la Argentina tiene una economía desmonetizada en la que el M3 es mayormente transaccional. Pensar que de un día para el otro “se van a fugar” todos los depósitos bancarios es un supuesto muy fuerte. ¿A dónde se irían? La economía es un flujo circular. Los agentes económicos diariamente deben pagar impuestos, salarios y gastos con transferencias bancarias. Incluso si decidieran transferir sus fondos al exterior, deberán reingresarlos a la economía para seguir desarrollando su actividad económica. Es decir, si los depósitos “se van” hoy, tendrán que volver mañana, o pasado mañana. Además, con el nivel de inseguridad que existe, operar con efectivo parece mucho más riesgoso que mantener la liquidez depositada en el banco.

Tampoco hay que ignorar el papel que la tasa de interés como mecanismo para alcanzar el equilibrio en el mercado de dinero. Hay un nivel de tipo de cambio pre-dolarización y una tasa de interés post-dolarización al que los flujos se equilibran. Y para una dolarización ese nivel no es infinito. No es opinión, sino un dato. Basta estudiar la experiencia de países dolarizados como Ecuador y El Salvador.

En segundo lugar, la contracara de la desmonetización mencionada es la dolarización de facto. Es decir la adopción espontánea del dólar como moneda por el sector privado (en contra de los deseos y las políticas del gobierno). Según el último informe del INDEC, la posición internacional neta líquida del sector privado al 31 de diciembre de 2024 ascendía a US$286.640 millones (40% del PBI calculado al dólar oficial y 48% calculado al dólar blue). ¿Por qué y cómo el sector privado acumularía más dólares de los que ya tiene? La respuesta obvia es que lo haría si consigue comprar los dólares a un tipo de cambio atractivo. Es decir, si el gobierno se obliga a venderlos por debajo de su precio de mercado. En cualquier caso, debería liquidar sus exiguos ahorros en pesos (no su liquidez transaccional) y/o conseguir financiamiento “barato” en pesos para comprar dólares (que no existe).

Además, cuando se plantea la posibilidad de una corrida de depósitos hay que tener en cuenta que a fines de enero de 2025 el sector privado mantenía depósitos en dólares en el sistema bancario por un monto equivalente a aproximadamente US$ 31.000 millones. Estos depósitos estaban respaldados por casi US$6.900 millones en billetes en las bóvedas de los bancos, US$14.000 millones en préstamos al sector privado y US$13.000 millones “encajados” en el BCRA. Teniendo en cuenta que las reservas netas son negativas podríamos concluir que el respaldo líquido de esos depósitos no alcanzaba al 20%. Sin embargo, “no se fueron” a ningún lado. De hecho prácticamente se duplicaron en el último año.

En tanto y en cuanto el gobierno logre mantener sostenidamente un superávit fiscal primario y el sistema bancario no tenga incentivos para originar activos de mala calidad crediticia (gaucho banking) el riesgo de una corrida de depósitos no será superior al que existe bajo el régimen actual. De hecho, dado el peso de los títulos públicos en los balances de los bancos, la calidad de los activos que respaldan los depósitos seguirá mejorando bajo un escenario de superávit fiscal.

La dolarización admite múltiples variantes de implementación, incluso con restricciones a los movimientos de capitales. Por ejemplo, Ecuador tiene desde 2007 un impuesto a la salida de divisas cuya alícuota es 5%. Sin embargo, la dolarización siguió funcionando.

En conclusión, una dolarización oficial bien diseñada e implementada no sólo no aumentaría el riesgo de una corrida de depósitos sino que, con supervisión bancaria adecuada y disciplina fiscal, incluso podría reducirlo. Para empezar, desaparecería la prima de devaluación y caerían las tasas de interés, lo cual mejoraría la calidad de los activos de los bancos. El aumento de la confianza contribuiría a una monetización creciente, lo cual, a su vez aumentaría la rentabilidad y reforzaría la solidez del sistema bancario.

Existe la posibilidad de que se pueda dolarizar con señoriaje por parte de la FED, sobre los dolares emitidos en parte proporcionalal uso en el pais?

Que posibilidad existe de que se cree una moneda analoga al EURO? Así como el banco central aleman fue elpunta pie inicial del EURO, la FED podria serlo para esta moneda: "AMERICANO"

Por que Ecuador no baja su riesgo pais?