¿Qué pasó con la deuda pública desde noviembre 2023?

En las últimas semanas se planteó un debate entre funcionarios del gobierno y analistas privados sobre si la deuda consolidada del sector público aumentó o decreció desde noviembre de 2023.

Saber si la deuda pública aumentó o decreció desde noviembre de 2023 no es un tema menor, ya que se relaciona con otras dos cuestiones importantes: 1) el impacto del traspaso de los pasivos remunerados del BCRA (fuente del déficit cuasi-fiscal) al Tesoro, y 2) la magnitud del ajuste fiscal.

La presente nota busca contribuir a esclarecer estas cuestiones. Generalmente se entiende como “deuda pública consolidada” a la del gobierno nacional y de los gobiernos provinciales. El presente análisis se limita a la deuda consolidada del gobierno nacional y el BCRA. Es decir, refleja únicamente el resultado de la política monetaria y fiscal a nivel nacional. Cuando el banco central no es independiente, como es el caso de la Argentina, lo correcto es consolidar tanto el déficit financiero como la deuda con los del Tesoro.

Al 30 de septiembre de 2024, la deuda bruta del Gobierno Nacional (excluyendo la deuda pendiente de reestructuración) ascendía a US$457.691 millones, o aproximadamente 75% del PBI, pero la deuda neta, que solo incluye aquella con el sector privado residente y no residente y organismos internacionales, era de aproximadamente US$220.000 millones. La diferencia se explica por la deuda entre el Estado y el BCRA, el FGS, el Banco de la Nación Argentina y varias empresas estatales. Es importante aclarar que esta última cifra no incluye la deuda de estos organismos con el sector privado o residentes del exterior. Debería ser incluida en cualquier cálculo de deuda pública consolidada.

La diferencia entre la deuda pública bruta y neta de la Argentina es significativa, casi 40% del PBI. En comparación, para 57 países clasificados como mercados emergentes para los cuales el FMI publica datos, esta diferencia entre 2000 y 2023 representó, en promedio, sólo 11% del PBI.1 La deuda intra-estatal contribuye a la opacidad de las finanzas públicas y muchas veces permiten dilapidar recursos de los contribuyentes. Tal es el caso del FGS, que es “abusado” fiscalmente de manera recurrente y poco transparente. Lo más conveniente sería reducir esta deuda al mínimo o al menos detallarla en los informes de deuda que publica periódicamente la Secretaria de Hacienda.

Otra cuestión importante es el reconocimiento de la deuda pública no contabilizada. Esta decisión conlleva un costo ya que el gobierno que así lo hace termina siendo acusado de haber aumentado la deuda pública. Por ejemplo, la deuda con los jubilados con sentencia firme es una deuda exigible del Estado, pero no figura en ningún informe del Tesoro. Otro ejemplo, la deuda por SIRA a importadores no estaba contabilizada en el balance del BCRA, pero fue implícitamente reconocida con la emisión del bono BOPREAL.

En teoría, la deuda pública sólo puede aumentar si hay un déficit fiscal. En la práctica no es así por las peculiaridades de la contabilidad pública. Hay gastos que no se contabilizan pero que aumentan la deuda. Por ejemplo, la devaluación del peso implica un aumento de la deuda denominada en moneda extranjera cuando se la expresa en pesos. En una empresa privada esto se reflejaría en el estado de resultados. Lamentablemente, la contabilidad del sector público ni siempre sigue los principios de Luca Pacioli. Además, las cifras que publica la Secretaria de Hacienda mensualmente son en base caja y no devengado. Un superávit base caja puede ser un déficit en base devengado. Como consecuencia de todo lo antedicho puede haber un aumento de la deuda aunque el gobierno reporte un superávit fiscal. Por otro lado, los intereses de la deuda del BCRA con el sector privado tampoco eran contabilizados a fines de estimar el déficit o superávit. Con su reemplazo y traspaso al Tesoro los intereses que devengan deberían figurar. Sin embargo, dado que los títulos emitidos en reemplazo de las Leliq capitalizan intereses en vez de pagarlos, según la metodología de caja no son computados cuando se calcula el déficit o el superávit del sector público.

En resumen, la deuda pública neta consolidada a nivel nacional incluye la deuda bruta del Gobierno Nacional, las empresas estatales y entes autárquicos como el BCRA, menos el monto de cualquier deuda intra-estatal, más el monto de cualquier deuda de organismos estatales nacionales con el sector privado o con residentes en el exterior. Desde el punto de vista contable, el método consolidación es análogo a la que se aplicaría para una compañía holding y sus subsidiarias. En teoría, debería ser fácil de calcular. En la práctica, no toda la información necesaria para el cálculo está disponible.

Para estimar cuanto ha variado la deuda consolidada neta desde noviembre de 2023, la primera cuestión a definir es la unidad de cuenta. Hay cinco alternativas: pesos corrientes, pesos ajustados por inflación, con relación al PBI, dólares al tipo de cambio oficial (TCO), dólares al tipo de cambio informal (CCL o blue). Dadas las tasas de inflación imperantes la primera opción es fácil de descartar. La segunda no refleja la realidad financiera del Estado, ya que más del 50% de la deuda es en moneda extranjera. Cualquier cálculo en % del PBI enfrenta una limitación importante: la frecuencia trimestral y el rezago en su publicación (sólo hay datos hasta el 2do trimestre de 2024). El cálculo en dólares al TCO tiene el problema de la distorsión provocada por el retraso del tipo de cambio bajo la gestión de Massa y la abrupta devaluación de diciembre de 2023. Es decir, no es una unidad de cuenta estable. Además para el período en cuestión no refleja la realidad económica sino más bien decisiones exógenas de las autoridades. El tipo de cambio informal es una unidad de cuenta más realista en este aspecto, pero tampoco refleja la realidad económica, ya que el Estado sigue obteniendo dólares al TCO para pagar su deuda en dólares. Por lo tanto, optamos por medir la variación de la deuda en ambas unidades de cuenta.

El paso siguiente consiste en la consolidación. La única deuda intra-estatal que vamos a considerar para este análisis es entre el BCRA y el Gobierno Nacional. Para el resto de los organismos estatales no hay información mensual actualizada disponible. El primer paso en el proceso de consolidación consiste en restarle a la deuda bruta que surge del informe mensual de la deuda del Gobierno Nacional, la deuda neta que el Gobierno Nacional mantiene con el BCRA. Esta deuda incluye Letras Intransferibles (denominadas en dólares), Adelantos Transitorios (denominadas en pesos) y Otros Títulos (denominados mayormente en pesos).

Actualmente ninguno de estos ítems se contabiliza a valor nominal en el balance del BCRA. Para los dos primeros es posible obtenerlo del informe mensual de deuda. Con respecto a Otros Títulos es imposible saber, excepto para funcionarios del BCRA, cuál es el valor nominal de la cartera de títulos en un momento dado, ya que tanto su volumen como su composición varían todos los meses. Otro problema con este rubro es que incluye no sólo títulos denominados en pesos sino también un pequeño porcentaje de títulos denominados en dólares (aproximadamente 10%). Dada la imposibilidad de estimar con precisión el valor nominal de estos títulos, a los efectos del cálculo tomé su valor de mercado tal cual figura en el balance semanal del BCRA. Si la diferencia entre ambos valores fuera significativa, podría modificar las conclusiones de este análisis.

Una vez calculado el monto nominal de la deuda del Gobierno Nacional con el BCRA hay que restarle los depósitos que mantiene aquel en la entidad monetaria (tanto en pesos como en dólares). Es decir, estimar la deuda neta. Luego, al importe resultante hay que sumarle la deuda exigible del BCRA con residentes (por ej. Leliq y pases) y no residentes (por ej., Swap China) neta de las reservas internacionales. Aunque sería conceptualmente correcto netear de este importe cualquier deuda del BCRA (por ej. Leliq) a otro ente público nacional (por ej., BNA) no fue parte del cálculo. Se estima que el BNA era tenedor de entre 18 y 20% de las Leliq emitidas.

Como señalé más arriba, para un cálculo preciso también habría que restar toda la otra deuda intra-estatal (por ej. el valor nominal títulos en poder del FGS, BNA y otros entes públicos) y sumar la deuda de cualquier organismo con el sector privado o no residentes. Los datos de esta deuda no son fáciles de conseguir. Por ejemplo, a diciembre de 2023, el BNA tenía en su cartera títulos públicos por un valor de mercado equivalente US$10.000 millones al TCO. En el caso del FGS, sus informes mensuales reflejan su cartera de títulos públicos a valor de mercado. A los efectos del cálculo hemos supuesto que toda esta deuda no varió en el período analizado. Es decir suponemos que la única deuda intra-estatal que se ha modificado desde el 10 de diciembre a la fecha ha sido la del Gobierno Nacional con el BCRA.

Una cuestión no menor es como convertir la deuda en pesos ajustada por CER a dólares cuando se emplea el tipo de cambio informal como unidad de cuenta. Algunos analistas optan por convertirla al CCL. Pero esto implica suponer que hubo una devaluación y que no tuvo impacto sobre la inflación y, por ende, tampoco sobre el factor de ajuste CER, lo cual no tiene sentido. Por lo tanto, adopté como criterio convertir a la deuda en pesos ajustada por CER al TCO o alternativamente ajustar su monto nominal por la brecha cambiaria y dividirla por el CCL. El resultado es el mismo. Obviamente, esta metodología también implica un error, ya que a) la devaluación no impacta la inflación de manera proporcional, y, b) la inflación se refleja en el CER con un rezago. A los efectos prácticos, convertir la deuda ajustada por CER al CCL implica un nivel de deuda más bajo en noviembre y, por ende, un aumento de US$36.000 millones desde entonces. Convertirla al TCO tiene el efecto opuesto.

La tabla siguiente muestra evolución de la deuda neta consolidada del Gobierno Nacional y el BCRA y de éste organismo con el sector privado y no residentes. Hice el cálculo tanto al dólar oficial como el informal (CCL). La tabla fue elaborada con la información oficial disponible, y, por lo tanto, está sujeta a revisión en la medida que se haga pública la información necesaria para un análisis preciso.

Reitero para evitar confusiones que no se netearon los títulos públicos en poder del FGS, las Leliq en poder del BNA y otras deudas intra-estatales sobre las cuales no hay información actualizada.

Bajo los supuestos mencionados, la deuda pública consolidada medida en dólares al TCO prácticamente no se modificó entre el 30 de noviembre 2023 y el 30 de septiembre de 2024. Sin embargo, cualquier comparación debe ajustarse por el impacto del BOPREAL, que fue emitido para pagar la deuda con importadores, y no estaba contabilizado en el balance del BCRA al 30 de noviembre de 2023. Comparando “manzanas con manzanas”, la deuda habría disminuido en alrededor de 10.000 millones. En contraste, empleando la metodología alternativa (conversión al CCL) y corrigiendo por la emisión del BOPREAL, la deuda habría aumentado alrededor de US$16.600 millones.

Si tomamos el 31 de diciembre de 2024 como punto de comparación las conclusiones cambian. Tanto al TCO como al CCL la deuda aumentó de manera significativa desde esta fecha. Sin embargo, creo que no es la comparación correcta para evaluar la política monetaria y fiscal del gobierno.

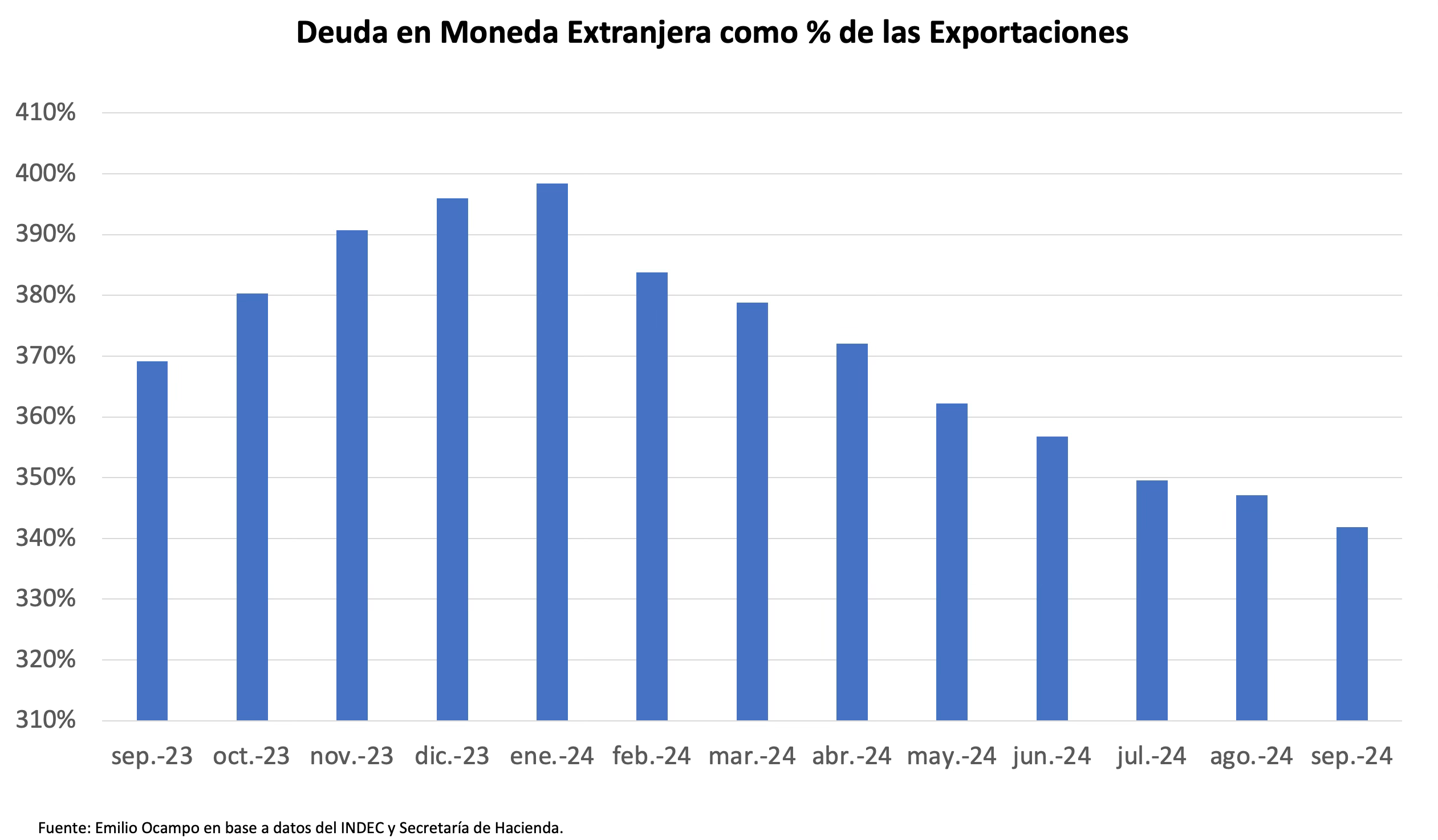

En conclusión, es absurdo argumentar que bajo la gestión actual se ha producido una “espiralización” de la deuda pública. Medida en dólares al tipo de cambio oficial la deuda consolidada del Tesoro y el BCRA ha caído en términos absolutos. El cambio más notable en su composición ha sido la caída de la participación de la deuda denominada en moneda extranjera de 62% a 52% del total y el aumento de la participación de la deuda ajustable por CER de 22% a 28%. Otro dato positivo es que la deuda en moneda extranjera ha caído con relación a las exportaciones acumuladas en los últimos doce meses.

Es probable que bajo el esquema cambiario actual la deuda consolidada del BCRA y el Tesoro medida en dólares aumente en los próximos meses, tanto si es convertida al TCO como al CCL, ya que la tasa de devaluación sigue siendo inferior a la tasa de inflación. Por la misma razón, probablemente también caiga con relación al PBI.

El traspaso de la deuda del BCRA al Tesoro, aunque positivo en términos de transparencia tendrá un impacto financiero negativo para el fisco (que antes era ignorado ya que no se consolida al BCRA). Recordemos que las Leliq devengaban intereses muy por debajo de la tasa de inflación y la tasa de devaluación, mientras que las LEFI y LECAP que las reemplazaron, capitalizan sus intereses a una tasa superior.

Como se puede ver en la tabla siguiente, la emisión de Leliq fue una operación financieramente ventajosa para el Estado (aunque no para el BCRA y menos aún para el sector privado), ya que a través de este mecanismo compensó la caída en la recaudación del impuesto inflacionario provocada por una inflación creciente, expandiendo la base de recaudación a una porción significativa del M3. El cepo fue lo que hizo que esta operación tan desventajosa para los tenedores de liquidez fuera viable.2

Sin embargo, es positivo que se haya reestructurado el balance del BCRA y consolidado su deuda a nivel del Tesoro. Desde el punto de vista de los contribuyentes se reemplazó un impuesto no legislado (la licuación de las Leliq) por un gasto transparente que deberá ser financiado. Es decir, se devuelve la función fiscal al Tesoro.

Estas cifras no son estrictamente comparables. El FMI considera como deuda bruta consolidada del sector público a aquella emitida a nivel nacional y provincial o estadual. Para la Argentina no estoy contemplando la deuda provincial. Como para las provincias la deuda bruta y neta tiende a ser similar por lo que la diferencia entre deuda bruta y neta consolidada es probablemente superior a 40% del PBI.

El cálculo con relación al PBI se hizo con cifras trimestrales y no anuales. En un país con altas tasas de inflación dividir la deuda a fin de año por el PBI anual puede resultar irrelevante. Por ejemplo, los pasivos remunerados a fines de 2023 equivalían a 16% del PBI anual pero sólo a 11,1% del PBI del último trimestre del año.

Los BOPREAL son un enigma para mi. El pasivo con importadores era mucho mas alto por lo que emitir tan poco era deteriorar seriamente el balance del BCRA sin obtener mucho a cambio. No digo que a la final importe el balance del BCRA, podemos asumir su insolvencia desde antes y no cambia nada. Me pregunto pq no empezaron con el blanqueo y levantaban un bono en el Tesoro? igual al deuda debe parar alli como indicas. PQ los BOPREAL? Me reservo opinar hasta que veamos los resultados finales, pero si tu intención era dolarizar esa movida era tóxica. Por suerte, la dolarización es siempre viable pq solo requiere reemplazar el circulante y tienes tiempo para hacerlo. Gracias por el articulo, como decía en un post recientemente: seguir a los vaivenes de la política (y la contabilidad) Argentina es un trabajo de tiempo completo.