Respuesta al Informe de la Consultora 1816

La consultora 1816 (Adrian Rozanski, Mariano Skladnik y Martin De Filippo) ha publicado una serie de informes en los que comentan nuestra propuesta de dolarización y que han tenido amplia difusión en los medios. Como se trata de profesionales serios y muy respetados en el sistema financiero nos parece pertinente hacer algunas observaciones respecto a los que cálculos que hacen, los supuestos que los sustentan y las conclusiones que derivan de ambos.

El primer informe titulado “La Dolarización de Milei” se hace eco de la principal crítica a la dolarización que hacen los economistas y que difunden los medios: la dolarización es inviable porque no hay reservas. Deberían agregar una palabra a esta conclusión: HOY. En el segundo informe agregan que la perspectiva de una dolarización agregará “inestabilidad nominal” al mercado.

Contexto

Algunas aclaraciones que consideramos necesarias antes de entrar en tema.

Primero, en base a información recogida en los medios, Rozanski, Skladnik y De Filippo identifican al plan de Milei con nuestra propuesta. Aclaramos que esta propuesta fue presentada también a los economistas de Juntos por el Cambio y sus principales candidatos. Sólo Milei la comprendió y reconoció públicamente que la juzgaba más practicable que la que él tenía en mente (lo cual denota una honestidad intelectual poco común). Como no pertenecemos a La Libertad Avanza (o ningún otro espacio político) y no sabemos exactamente cuál es el plan económico de Milei, lo que sigue se limita a lo que nosotros pensamos y proponemos respecto a como implementar una dolarización en la Argentina.

Segundo, nuestra propuesta de dolarización incluye una propuesta para eliminar el déficit cuasi-fiscal del BCRA sin imponer quitas a los depositantes (como ocurrió en enero 1990 con el Plan Bonex) y sin licuación en términos reales. A veces se confunden ambas propuestas –la de dolarización y la de eliminación de déficit cuasi-fiscal– porque deben implementarse de manera simultánea. Obviamente, no se puede dolarizar sin previamente resolver el problema de las Leliq.

La dolarización per se consiste en introducir el dólar como moneda de curso legal. Esto se puede hacer de dos maneras. Primero con un canje forzoso que tiene un límite temporal como en el caso de Ecuador (enero 2000).[1] Segundo, sin un límite temporal como fue el caso de El Salvador (enero 2001). En ambos países el dinero bancario fue automáticamente convertido a dólares, pero en El Salvador, el dinero físico (billetes y monedas) no fue forzosamente convertido a dólares.

En El Salvador, se introdujo por ley el dólar como moneda de curso legal en coexistencia con la moneda nacional –el colón–, se estableció un tipo de cambio de conversión fijo con los colones en circulación (que fue el mismo que regía desde hacía cinco años), se congeló la oferta de colones y se dolarizó todo el sistema bancario. A partir de la dolarización coexistieron dos monedas billete: el dólar y los colones que ya existían. Cuando un colón era depositado en un banco era convertido automáticamente en dólares. Por otro lado, si un depositante quería extraer colones de su cuenta bancaria (en vez de dólares), el banco estaba obligado a entregarle colones.

Es decir, a diferencia de Ecuador, en El Salvador la dolarización no fue forzosa sino voluntaria. Pero como era de esperar, con el paso del tiempo los salvadoreños se dolarizaron voluntariamente. A los tres años de la promulgación de la Ley de Integración Monetaria sólo quedaban en circulación el 8% de los colones emitidos al 31 de diciembre de 2000. Actualmente el porcentaje es inferior a 1% (probablemente billetes perdidos o destruidos).

Esto es importante porque implica tres cosas:

Cualquiera sea el esquema de dolarización elegido, durante un tiempo existiría un régimen de dinero físico bi-monetario (aunque en ambos casos 100% del dinero bancario sea dolarizado).

A la larga ambos esquemas llegan a un resultado similar (la dolarización total).

No es necesario desembolsar de inmediato todos los dólares que implica “comprar” el circulante. En el caso de la Argentina hoy, eso equivale a decir que no es necesario desembolsar US$10.000 millones de un día para otro. Esta afirmación es distinta a decir que no sea necesario contar con esa suma. Simplemente, que no deberá ser desembolsada de inmediato.

Nuestra propuesta de dolarización puede implementarse de ambas maneras. La elección dependerá tanto de cuestiones financieras como jurídicas. El resultado terminará siendo el mismo. Con el paso del tiempo, todo el dinero se habrá dolarizado.[2]

Cuarta aclaración: nuestra propuesta para eliminar el déficit cuasi-fiscal no implica endeudamiento adicional (decir que implica “endeudarse a lo pavote” es una tontería que denota desconocimiento de nuestra propuesta), sino que, además, permitiría a) repagar de inmediato la deuda que el BCRA tiene con el sistema bancario, y b) una vez cancelada la deuda emitida para esta cancelación (en un período de no más de 5 años), la reducción de deuda externa más grande de la historia argentina sin un default.

Vale la pena entrar en más detalle respecto a este último punto. Según el Ministerio de Economía, al 31 de diciembre de 2022, al tipo de cambio oficial, la deuda bruta del gobierno nacional ascendía a US$394.167 millones. La deuda con el BCRA ascendía a US$98.512 millones. Es más difícil determinar lo adeudado al FGS ya que no publican informes actualizados (el último informe es de agosto de 2022). Según el Estudio Broda de abril de 2023 el valor nominal de los títulos en la cartera del FGS ascendía a US$13.600 millones. De ser así, el Estado Nacional le debía US$112.112 millones a ambos organismos.

Una solución posible (la más simplista) sería primero canjear esta deuda intra-Estado por nuevos bonos emitidos bajo ley de Nueva York y luego canjear estos bonos por los pasivos que tiene el BCRA con el sistema bancario. Como estos pasivos al CCL al 15 de abril equivalían a US$31.785MM, el canje propuesto implicaría una paridad de canje de 28,4%. Esta solución simplista es algo parecida al Plan Bonex con una diferencia importante: quienes recibirían los nuevos bonos serían los bancos en vez de los depositantes.[3]

Esta solución simplista se podría mejorar permitiendo a los bancos contabilizar los bonos a la paridad del canje de manera de que no implicara una pérdida de patrimonial en sus balances. Pero podría haber un fuerte impacto negativo en el corto plazo sobre los precios de los bonos en el mercado secundario. Ya vimos en 1990 y 2019 el costo de hacer este tipo de “reperfilamientos” en el mercado local. Además, implicaría emitir deuda a tasas muy elevadas, validando la percepción de que el riesgo de default es también elevado. No creemos que este sea el mejor camino.

El Fondo de Estabilización Monetaria

Nuestra propuesta busca a) preservar los derechos de propiedad de los depositantes, y, b) no comprometer la cadena de pagos. Partimos de la base de que la Republica Argentina hoy no es un deudor creíble. De hecho, las TIR de los bonos anticipan un default. Consecuentemente, diseñamos un vehículo incorporado en jurisdicción extranjera –el Fondo de Estabilización Monetaria (FEM)– al que contribuiríamos la deuda del Estado Nacional con el BCRA y el FGS (en formato de bonos bajo ley de Nueva York) y también los pasivos financieros del BCRA. Por definición, en el día uno, este vehículo tendría un patrimonio neto contable de US$80.327 millones. Pero valuado mark-to-market, ese patrimonio se reduciría a sólo US$19.300 millones (asumiendo que el valor de mercado de los títulos del FGS es de US$3.450).

Además el Estado aportaría otros recursos al FEM: 1) los ingresos procedentes por la licitación del espectro 5G, que estimamos entre US$1.500 y 2.000 millones, 2) 20% de las retenciones a las exportaciones que serían giradas directamente por los exportadores y que el primer año oscilarían entre US$1.500 y 2.000 millones, 3) la cartera de acciones en poder del FGS cuyo valor estimamos en US$4.000 millones, y 4) la participación accionaria del Estado Nacional en YPF que se valúa en US$4.000 millones.[4] De esta manera se agregarían recursos al FEM de entre US$10.000 y US$12.000 millones.

La cartera de acciones del FGS llegó a valer US$13.000 millones a fines de 2017. Es de suponer que con una dolarización en un plazo relativamente rápido podría llegar a valer US$20.000 millones. Una vez que las acciones superen su máximo nivel histórico, el FEM estaría autorizado a venderlas en el mercado secundario. De esta manera podría cancelar dos tercios de la deuda heredada del BCRA.

Este ejemplo grafica una de las principales ventajas de esta propuesta: le permite al Estado monetizar activos sin venderlos y retener el upside que generan sus propias políticas. En contraste, la propuesta simplista tiene altísimo costo porque implica vender activos a mínimos históricos.

Es importante recalcar que el beneficiario del FEM sería el mismo Estado Nacional, por lo cual la “relocalización” de activos y pasivos propuesta no sería perjudicial en términos económicos. Con las acciones de YPF se podría buscar un mecanismo para que el Estado no pierda los derechos políticos de las acciones que hoy tiene (es decir, seguiría controlando la empresa). El objetivo de agregar todos estos recursos es doble: 1) convencer al mercado del fuerte compromiso del Gobierno Nacional para repagar sus deudas, 2) reforzar el valor de la garantía que respalda la deuda que emitirá el FEM. Esta deuda se estructurará como papel comercial garantizado (asset backed commercial paper) con plazos de no más de 360 días y con aval de un emisor AAA.

Otro aspecto importante a destacar es que el estatuto del FEM es inmodificable y establece que cada dólar que ingresa debe ser utilizado para repagar la deuda existente. Es decir, funciona como un mecanismo automático de cancelación de deuda. La única forma que no funcione este mecanismo sería que el Estado Nacional nuevamente se declare en cesación de pagos. Este punto es importante porque implica que el Ejecutivo no tendrá discrecionalidad sobre como usa el FEM los recursos aportados. Otro punto es que el FEM no necesita gerenciamiento alguno, sino solamente un administrador que haga cumplir el estatuto, y un agente de pagos.

Pero todo esto no alcanza para que el FEM funcione. Gracias a su historia de incumplimientos, la Argentina no es creíble. Por lo tanto, es necesario conseguir un aval (credit enhancement) de un tercero creíble. Pensamos que el aval debería ser al menos por el 30% de la deuda, es decir, US$9.500 millones más una línea de liquidez. Esta suma no debe ser desembolsada, sino que funcionaría como garantía en el caso de un default o iliquidez. En tal caso, un tenedor de US$100 de valor nominal de papel comercial del FEM recibiría US$ 30 del avalista. Los US$ 70 restantes quedarían respaldados por los activos en garantía.

Esta estructura tiene algunos paralelismos con el Plan Brady, que se podría decir buscaba un objetivo similar: liberar a los bancos de una cartera de deuda morosa que le impedía extender créditos al sector privado. En el primer caso eran bancos norteamericanos, en este caso son bancos argentinos.

La pregunta obvia es ¿quién daría semejante aval? Tendría que ser un organismo financiero supranacional. Hoy la respuesta a semejante requerimiento sería negativa. Tanto las multilaterales como el mercado sufren de Argentine fatigue. Pero insistimos sobre un punto: esta propuesta no es para hoy sino para un gobierno surgido con un claro mandato de las urnas que anuncie un programa integral de reformas estructurales en simultáneo con una dolarización. Hay un elemento de negociación política a nivel relación con Estados Unidos que no se puede soslayar. Pero una cosa es ir a Washington a mendigar préstamos para “rifar” reservas y otra es ir con un plan de ajuste fiscal bien diseñado que permita al país encarar una transformación estructural histórica.

El aval sería acompañado de otro elemento: un contrato de suscripción (underwriting) entre el FEM y un grupo de bancos internacionales de primera línea que tienen experiencia en la colocación de deuda soberana de países emergentes. Estos bancos fijarán la tasa de interés y el plazo a los cuales el FEM emitirá el papel comercial.

Al momento de la dolarización, los pasivos financieros del BCRA deberían ser convertidos a dólares y desagiados (es decir, debe eliminarse el componente inflacionario de las tasas nominales de interés en pesos incompatibles con inflación dólar). A medida que las LELIQ dolarizadas van venciendo (en los 28 días siguientes), el FEM, previa consulta con los bancos colocadores, emitiría papel comercial a tasas de mercado. De tal manera, los bancos tenedores de LELIQ no sufrirían pérdida alguna. Podrían retener el papel comercial del FEM o venderlo en el mercado a través de los bancos colocadores y repatriar dólares para hacer frente a retiros de depósitos o para aplicarlos a operaciones de crédito a tasas más altas.

Durante el primer mes, el mercado descreerá de este mecanismo y, por ende, las tasas del papel comercial del FEM serán relativamente elevadas con relación a la estructura de garantía y el aval. Pero la tasa ira cayendo con el paso del tiempo lo cual llevará a una revaloración de los activos en garantía. Es decir, se produciría un circuito virtuoso, la dolarización contribuiría a la caída del riesgo país, lo cual haría subir el precio de los bonos argentinos, lo cual aumentaría el valor del colateral del FEM, lo cual a su vez reduciría su costo de fondo.

Los ingresos del FEM provendrían básicamente de los intereses pagados sobre la deuda en garantía, los dividendos de las acciones en poder del FGS y de YPF, el 20% de las retenciones y el producido por la licitación del espectro 5G. Además, el Estado Nacional podría aportar más recursos si considerar conveniente acelerar el repago de la deuda. Obviamente todo el esquema presupone un ajuste fiscal duradero. Sin él, no hay esquema que funcione.

El FEM dejaría de existir en el momento en que se pagara el último centavo de la deuda heredada del BCRA. En ese momento tendrá en su cartera casi US$80.000 millones de valor nominal de títulos públicos que serían automáticamente cancelados contra las cuota-partes del Estado Nacional en el FEM.

Un punto importante que enfatizamos en nuestro post y queremos reiterar, es que es posible hacer el canje original de los AT y las LI dándole a la Tesorería entre 18 meses de gracia. Esto tendría como objetivo no generarle un problema de caja por no poder rollear automáticamente ambos instrumentos a su vencimiento.

Esta propuesta solo funcionaría con una dolarización. Es decir, con el sistema financiero completamente dolarizado. No sería viable con un sistema financiero bi-monetario. La otra condición necesaria es el ajuste fiscal. La dolarización no tendría sentido sin él.

En esencia, podríamos resumir nuestra propuesta de la siguiente manera. Como la Argentina no es un emisor creíble y no podrá acceder a los mercados internacionales de capitales hasta que la TIR de sus bonos globales caiga por debajo de 10%, hemos creado “sintéticamente” un emisor (algo) más creíble –el FEM– que podría acceder a esos mercados para cancelar la deuda que tiene el BCRA con el sistema bancario.

Como demostró la experiencia de 1989-1991, si no se elimina el déficit cuasi-fiscal será imposible eliminar la inflación.

Hemos trabajado sobre esta estructura en los últimos dos años y recibido feedback valioso de economistas, banqueros e inversores. También hemos trabajado con estudios de abogados de primera línea para refinar los aspectos legales.

La situación de la Argentina es extrema. No queremos minimizar el riesgo de ejecución de nuestra propuesta. Pero resulta obvio que, hasta ahora, ninguno de nuestros detractores ha presentado una propuesta superadora. Por ahora lo único que tienen para ofrecer son chicanas y burdas tergiversaciones. Aportes constructivos, no han hecho ninguno.

Nuestra propuesta seguramente se pueda mejorar. Seguimos trabajando en ello y estamos abiertos a cualquier aporte constructivo.

Respecto al Informe de la Consultora 1816

Pasemos ahora al informe de 1816.

Aunque más sofisticado, el análisis que hace el equipo de 1816 es básicamente el que hacen los detractores de una dolarización y cae en el mismo error conceptual. Parte de la premisa de que la dolarización HOY es inviable, la extrapola al futuro y concluye implícitamente que nunca sería viable. Lo primero es una obviedad, por lo tanto, no tenemos objeción. Lo segundo es un pronóstico subjetivo, y, por ende, cuestionable, ya que la falta de reservas no es una característica estructural de la economía argentina sino una situación coyuntural producto de las políticas que desde diciembre de 2020 han seguido el gobierno y el BCRA. Como muestra el gráfico siguiente, la dolarización ha sido factible en el pasado y también lo podría ser en el futuro con un cambio de régimen. Todo dependerá de las políticas que adopte el Gobierno Nacional (y el BCRA, que dista de ser una entidad autónoma).

Al costo de sonar repetitivos: es necesario analizar nuestra propuesta de dolarización bajo el régimen en que sería implementada, no bajo el régimen actual, que por otra parte es insostenible. Además, debe ser acompañada de un programa integral de reformas.

El equipo de 1816 luego hace un análisis de la viabilidad de la restructuración financiera del BCRA que proponemos y que explicamos en algún detalle en este post. Su principal conclusión es que el valor de los activos que el BCRA puede aportar al Fondo de Estabilización Monetaria es inferior al que calculamos nosotros. La principal diferencia es metodológica. Nosotros proponemos como primer paso un canje de los activos financieros (Adelantos Transitorios, Letras Intransferibles, Bonares, etc.) en la cartera del BCRA por una cartera de bonos emitidos bajo ley de Nueva York. Para que el canje fuera “justo” desde el punto de vista financiero debería hacerse a idéntico ratio de valor presente/valor nominal. De esta manera, el BCRA no se estaría perjudicando. El canje no sería a nivel de los títulos individualmente sino de la cartera agregada.

Si el BCRA contratara a un banco de inversión de Wall Street para que le diera lo que se conoce como fairness opinion, es decir una certificación que confirme que el canje no lo perjudica desde el punto de vista financiera, seguiría la metodología que propone la moderna teoría de las finanzas, es decir, computar el valor presente de los activos financieros en cartera del BCRA que no cotizan más el valor de mercado de aquellos bonos títulos con cotización y los compararía con el valor presente de los activos recibidos en canje.

Tanto los Adelantos Transitorios denominados en AR$ (AT) como las Letras Intransferibles denominadas en dólares (LI) no cotizan en el mercado secundario. Consecuentemente, la metodología correcta es calcular su valor presente a una tasa que refleje su riesgo. La Argentina actualmente tiene seis bonos globales emitidos bajo Ley de Nueva York que vencen en 2029, 2030, 2035, 2041 y 2046. Estos bonos cotizan a valores distintos. La curva de rendimientos de la Argentina es inusual. Generalmente a mayor plazo, mayor tasa. Este no es el caso actualmente. Por ejemplo, la TIR del bono 2030 al 10 de abril era de 38.4% mientras que la del bono 2038 era 25%. La diferencia es significativa y se explica por la diferencia contractual entre uno y otro bono. Los inversores juzgan que el indenture del bono 2038 ofrece más protección en caso de default.[5] Consecuentemente, a medida que el riesgo de default aumenta es más probable que la diferencia de rendimiento entre ambos bonos se agrande. Esto es efectivamente lo que ha ocurrido en el último año. Al 31 de diciembre de 2021 la diferencia en las TIR del 2030 y 2038 era de 4% y al 10 de abril de 2023 de 12,2%.[6]

Conceptualmente, la tasa correcta para descontar los flujos de fondos de los AT y las LI es la del bono 2038 ya que compartirían el mismo indenture. En cuanto a los flujos de fondos, en el Informe Trimestral de Deuda que publica el Ministerio de Economía se puede encontrar el cronograma de pagos de intereses y amortización de capital de ambos títulos. Desde el 31 de diciembre hubo un cambio, ya que en febrero se emitieron nuevas LI con vencimiento en 2033.

Los AT son a muy corto plazo (menos de un año de vida promedio), no devengan intereses y se renuevan a piacere del Ministerio de Economía. En contraste los pagos de intereses y las amortizaciones de capital se extienden hasta 2033. Como ambos instrumentos (y otros en cartera del BCRA) se canjearían por bonos cero cupón emitidos bajo un indenture similar al de 2038, la tasa de descuento aplicable es la de ese bono, es decir, 25% al 10 de abril. Con esta tasa la paridad de canje de la AT sería 92% y la de las LI sería 40%. Reiteramos: el canje es global y no a nivel de cada instrumento.

El equipo de 1816 plantea una metodología alternativa. Considera que los papeles argentinos hoy no tienen una tasa representativa, sino que cotizan en base al valor esperado de recupero (recovery) en un escenario de default. Uno podría ignorar el valor tiempo de los cash flows esperados y argumentar, como hace 1816, que en las condiciones actuales, solo el valor de recovery es lo que cuenta. Lo que no se puede argumentar es que el valor de recovery es el mismo para todos los bonos, cuando el mercado considera que el indenture del bono 2038 implica un mayor recovery. Justamente por esa razón es que el 2038 es más valioso para un inversor que el 2029 o 2030.

Sea como fuere, el equipo de 1816 considera que es más apropiado aplicar una paridad “genérica” promedio de 25%. En el caso de los AT los lleva a valuarlos en 1.800 MM, a pesar de que tienen una vida promedio de menos de un año. Semejante conclusión sólo es válida en un escenario de default bajo el régimen actual y no bajo un régimen de dolarización.

Además, siguiendo el mismo criterio de 1816 es difícil sino imposible justificar una paridad de 100% para los pasivos financieros del BCRA. Esta es una cuestión elemental de análisis de crédito. Asignar tasa de descuento cercana al infinito a la deuda del gobierno nacional y de 0% a los pasivos del BCRA es un disparate mayúsculo. El BCRA no tiene activos reales (excepto las reservas netas que hoy son prácticamente nulas) y la única manera que podría pagar sus pasivos sería triplicando la base monetaria.

Con esta metodología ad hoc, el equipo de 1816 concluye que los activos del BCRA a valor de mercado HOY (o al 14 de abril) no valdrían más que US$25.254 millones. Según nuestra metodología explicada más arriba y usando los datos publicados por el BCRA en su último balance semanal al 15 de abril, el valor de canje debería ser de US$34.856 millones. Es decir, casi US$10.000 MM más que con la metodología de 1816.

En cuanto al pasivo del BCRA, no tenemos diferencias con el cálculo que propone el equipo de 1816. Al 15 de abril de 2023 los pasivos financieros remunerados o financieros expresados en US$ al CCL ascendieron a US$31.785 millones. Teniendo en cuenta que la base monetaria al 15 de abril ascendió a US$12.587 millones, implicaría un patrimonio neto negativo del BCRA de casi US$8.000 millones.

Es decir, que en las circunstancias actuales, si se liquidara el BCRA, el sistema bancario sufriría una pérdida de similar magnitud. Considerando que, según las estadísticas oficiales, a febrero de 2023 su patrimonio neto agregado ascendía a US$18.400 millones, esto implicaría la quiebra de muchos bancos.

Dada la importancia del sistema bancario para el desarrollo de la economía (especialmente teniendo en cuenta la irrelevancia del mercado de capitales local), creemos que el Estado Nacional debe hacerse cargo de la deuda de su banco (el BCRA) con los bancos (y los depositantes), ya que esta deuda es consecuencia directa de las políticas adoptadas por esta entidad siguiendo instrucciones del Poder Ejecutivo.

Hay quienes consideran “poco ético” pagar las Leliq. Esta afirmación nos parece tremendamente irresponsable. Repudiar la deuda del BCRA implicaría profundizar la mala costumbre del Estado argentino de violar los derechos de propiedad que es imperativo cambiar.

Hay otro aspecto de nuestra propuesta que los informes de 1816 omiten y que queremos resaltar. Primero, el FEM es un vehículo non-recourse, es decir que cualquier deuda que emitiera no sería exigible al Gobierno Nacional. Segundo, a nivel consolidado, la deuda bruta y neta no cambiaría, simplemente cambiarían los tenedores de la deuda del BCRA: los inversores del mercado de capitales internacionales reemplazarían a los bancos argentinos.

El argumento de que nuestra propuesta deprimiría los precios en el mercado secundario no tiene asidero teórico ni empírico. El equipo de 1816 argumenta que la capacidad de absorción adicional de papel argentino por el mercado local e internacional es prácticamente nula. Es decir, a mayor cantidad de deuda, menor paridad. Deducen de esta premisa, que el anuncio del FEM deprimiría los precios.

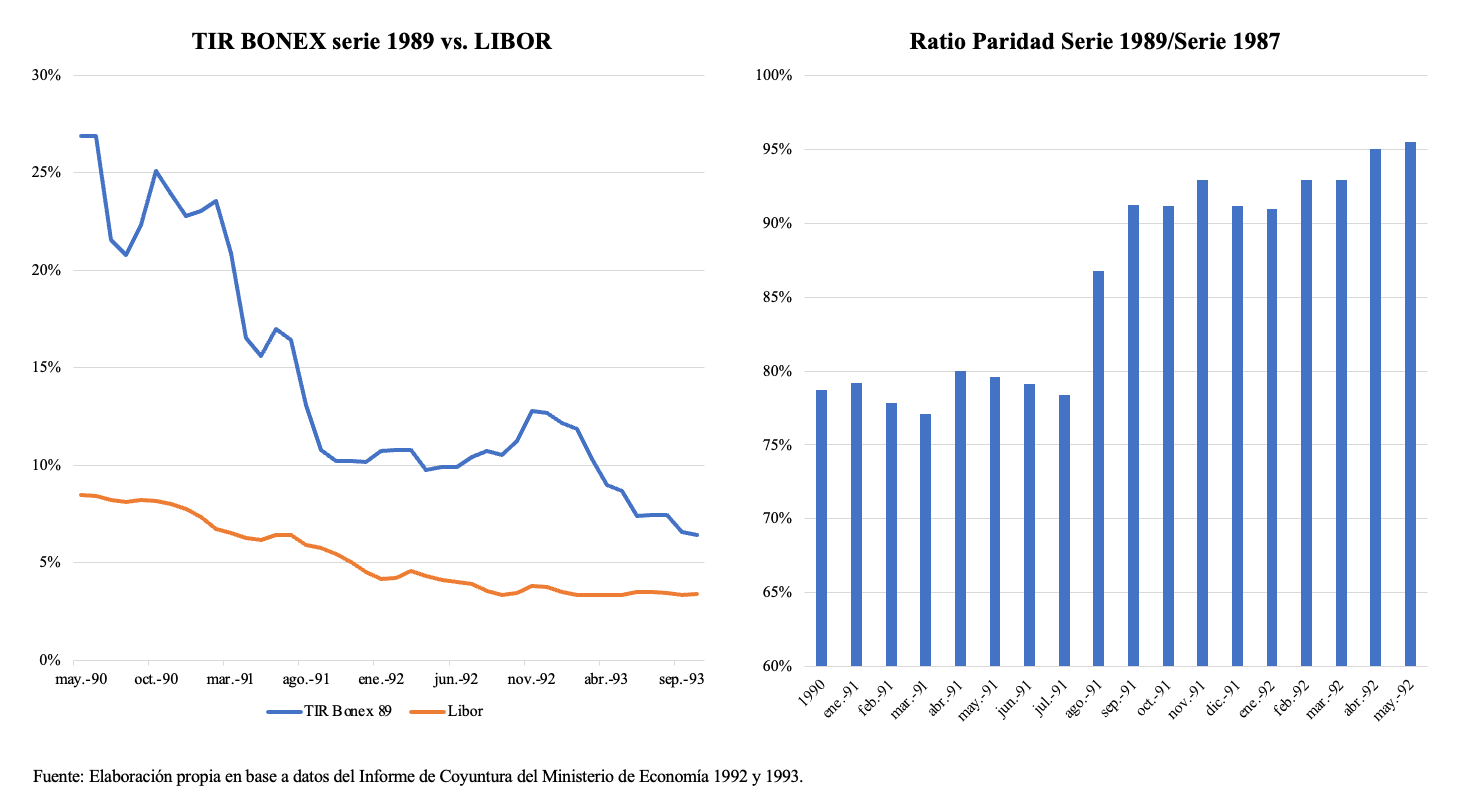

Primero, un poco de historia. A fines de 1989 había US$2.872 millones de BONEX emitidos sobre un total de títulos públicos de US$9.689 millones y una deuda total del sector público de US$79.377 millones. En enero de 1990 se anunció el Plan Bonex que requería la emisión de aproximadamente US$3.000 millones adicionales (finalmente resultó en la emisión de solo US$1.500 millones), es decir, más que duplicaba el monto de las especies que ya circulaban en el mercado, que en ese entonces era muy chico, ya que la Argentina no tenía acceso a los mercados internacionales. Como consecuencia del anuncio del Plan Bonex, la paridad de los BONEX 89 cayó de 50% a 20% en enero de 1990. Sin embargo, un año después alcanzaba 54,5% y a principios de 1992 ya excedía 80%. El efecto deprimente sobre los precios se puede dar en un mercado con poca liquidez y en el corto plazo. A mediano plazo las paridades reflejan los fundamentals.

Hay otro episodio relevante para analizar esta cuestión. Cuando a fines de 2015 Sturzenegger hizo el canje de LI por Bonares tampoco hubo impacto negativo sobre los precios en el mercado secundario. Según 1816, esto se debió a que los bonos canjeados se usaron para un repo. De ser válido este argumento, debería ser mucho más válido en el caso del FEM, una estructura bajo la cual los bonos nunca llegarían al mercado (excepto en caso de default de la República Argentina, lo cual hace que el argumento sea aún más endeble).

La tasa de rendimiento esperado promedio de la deuda argentina no depende de los montos en circulación de una especie en particular, sino de la sustentabilidad de la deuda neta total. El Estado tiene la capacidad de alterar la estructura de capital con la que se financia. Si algo enseña la teoría de las finanzas (vid. Miller-Modigliani) es que la tasa de rendimiento esperado de un flujo de fondos no depende de la estructura con la que se financia, sino del riesgo de ese flujo de fondo. En el caso del sector público lo que sustenta la deuda sería el valor presente de los superávits fiscales primarios ad infinitum.

Es decir, un cambio significativo en la estructura de capital puede alterar las tasa de rendimiento de cada uno de sus componentes pero no el promedio ponderado. En este caso lo que importa es el impacto de agregar US$ 30.000 millones a uno de esos componentes (negativo sobre precios y positivo sobre TIRs). En nuestra opinión, ese impacto no sería significativo dado que el mercado hoy descuenta un default. Sería distinto si la Argentina estuviera en una situación normal (por ejemplo, si la prima de riesgo país fuera 300 puntos básicos). Con lo cual el argumento de que caerían las paridades de los globales se reduce al “efecto de liquidez”.

Es obvio que un mercado de capitales “pigmeo” con poca liquidez, duplicar la cantidad de bonos en circulación de una especie puede deprimir sus precios en el corto plazo. Pero en nuestra propuesta los bonos globales canjeados nunca entrarían en circulación. Es decir, no cambiaría nada desde el punto de vista del mercado secundario. Solo que en vez de estar en una cajita llamada “BCRA + FGS” la deuda estaría en una cajita llamada “FEM”.

Este es un punto que la mayoría de quienes han opinado sobre nuestra propuesta parecen no entender. Tampoco parecen entender que los bonos quedarían atrapados como colateral y que el papel comercial del FEM no competiría con los bonos emitidos por la República Argentina, ya que se trata de un vehículo distinto que emitiría instrumentos financieros con perfil de riesgo diferente.

Otro punto a resaltar, es que los bonos canjeados que se aportan al FEM serían de especies que hoy no cotizan en el mercado secundario. Es decir, que las especies cotizantes no tendrían por qué ver deprimida su paridad como consecuencia del canje propuesto. Es interesante notar que en 1990, la paridad de los BONEX serie 1987 se mantuvo prácticamente inalterada mientras que cayó abruptamente la de los BONEX serie 1989 (que eran los bonos que se emitieron para cancelar depósitos bajo el Plan Bonex). El gráfico también demuestra que la paridad de ambos bonos terminó convergiendo (hay que tener en cuenta la diferencia de dos años en el plazo de ambas series). Es decir, el “efecto liquidez” sólo opera en el corto plazo.

Tambien es importante señalar que las emisiones de papel comercial no se colocarían en el mercado argentino sino en el mercado internacional de capitales. Hoy la capacidad de absorción de papel argentino por uno y otro es muy diferente. Insisto además sobre un punto importante: el papel comercial colateralizado sería emitido por el FEM, no por la República Argentina. Además, la capacidad de absorción de papel argentino por el mercado de capitales internacionales llegó a ser más del doble que la actual tanto bajo la Convertibilidad como durante la presidencia de Macri. No es impensable que la Argentina vuelva a tener acceso a los mercados bajo una dolarización. Pero incluso aunque no la tenga, si la tendría el FEM.

Otro punto que el equipo de 1816 y otros analistas que han comentado nuestra propuesta no tienen en cuenta, es que, excepto las reservas netas que respaldan la base monetaria, el BCRA no tiene activos reales. Es, esencialmente, una “subsidiaria” del Estado Nacional. Es un absurdo castigar el valor de la deuda pública que tiene en cartera el BCRA y pretender que mantener sus pasivos a valor nominal. Si los activos financieros del BCRA valen cero o cerca de cero, también valen cero sus pasivos financieros (Leliq, Notaliq, etc.). Como ya hemos señalado, la única manera de repagarlos sería triplicando la emisión monetaria, es decir, generando una hiperinflación, lo cual implicaría una quita significativa en términos reales para los depositantes. Nosotros en vez decimos que tanto los activos financieros como los pasivos financieros del BCRA valen significativamente más que cero.

Todos los bancos centrales del mundo tienen títulos públicos en su cartera y los usan para hacer política de mercado abierto. Nadie considera que esos títulos valgan menos porque están dentro del banco central (nadie se le ocurriría valuarlos en cero a menos que el soberano estuviera en default). El BCRA no tiene títulos. Tiene Adelantos Transitorios y Letras Intransferibles que no pueden venderse en el mercado secundario. Por eso nuestra propuesta requiere canjearlos por títulos pero NO para venderlos ni para negociar un repo como hizo Sturzenegger, sino para que sirvan de garantía en el FEM junto con otros recursos que aportaría el Estado Nacional.

Finalmente, a riesgo de sonar repetitivos, enfatizamos una vez más que nuestra propuesta presupone un cambio de régimen (en el sentido que los economistas le dan al término).

Imaginemos dos escenarios. En el Escenario 1, el anuncio de una dolarización y un programa integral de reformas por parte de un gobierno elegido con un claro mandato electoral genera una caída de la prima de riesgo país (PRP) argentino. En el Escenario 2, todo sigue igual. El supuesto subyacente de 1816 y de muchos analistas es que la probabilidad del Escenario 2 es mayor que la del Escenario 1. La historia de la Argentina y muchos otros países sugiere lo contrario. Un cambio de regimen creíble tiene impacto en la prima de riesgo país. Lo tuvo en el caso de Ecuador en donde el gobierno anunció una dolarización cuando se encontraba en cesación de pagos de la deuda Brady.

Si suponemos que bajo el Escenario 1 la PRP cae a 1050 puntos básicos, que es el promedio del período enero 2008-enero 2023, la TIR promedio de los bonos argentinos sería 15%. Bajo este escenario, el valor de mercado de los bonos contribuidos al FEM aumentaría 45%. Consecuentemente, el exceso de colateral sería mayor y el costo de fondeo del FEM caería.

Lo importante a destacar es que incluso en el Escenario 1, la República Argentina inicialmente no tendría acceso a los mercados internacionales de capitales, mientras que el FEM si lo tendría. Esta es la razón principal por la que diseñamos este vehículo.

[1] Esto es lo que ocurrió en todas las reformas monetarias de nuestra historia. Por ejemplo, cuando se introdujo el austral se estableció un plazo durante el cual se podían canjear los pesos argentinos.

[2] Una ventaja del esquema salvadoreño aplicado al caso argentino es que reduciría la necesidad de contar con gran cantidad de moneda fraccionaria en dólares al momento de dolarizar. Esto es así porque aproximadamente 50% de los pesos emitidos son en denominaciones inferiores a 500 pesos. Los pesos se usarían para el cambio chico.

[3] En 1990 los bancos también recibieron Bonex por los depósitos indisponibles.

[4] Nuestra propuesta contempla una reducción de las retenciones a cero en un plazo máximo de 4 años.

[5] El indenture es el contrato que rige la relación entre el emisor y el inversor de un bono y entre otras cosas especifica que hacer en caso de default. La cláusula de acción colectiva (collective action clause) es la principal diferencia entre ambos bonos. Esta cláusula establece los porcentajes mínimos que requiere el emisor para forzar una restructuración a todos los tenedores de sus bonos. En el caso del 2038 son más favorables a los inversores. Hay otro factor en juego que es el plazo. Ante un escenario de default, los inversores prefieren bonos más largos.

[6] La caída en el delta a principios de año se debe a los canjes que hizo el gobierno.

muy bueno! muy claro

Dolarizar es mejor que ir a una canasta de monedas mas relacinada con los bienes y servicios que la Argentina transacciona con el mundo ?