Sobre la capitalización del BCRA

La decisión del gobierno de capitalizar el BCRA ha generado intenso debate entre los analistas.

Aunque no contamos con todos sus detalles, la estrategia gubernamental para recapitalizar la autoridad monetaria contempla, entre otras medidas, recomprar las Letras Intransferibles que tiene en su cartera.

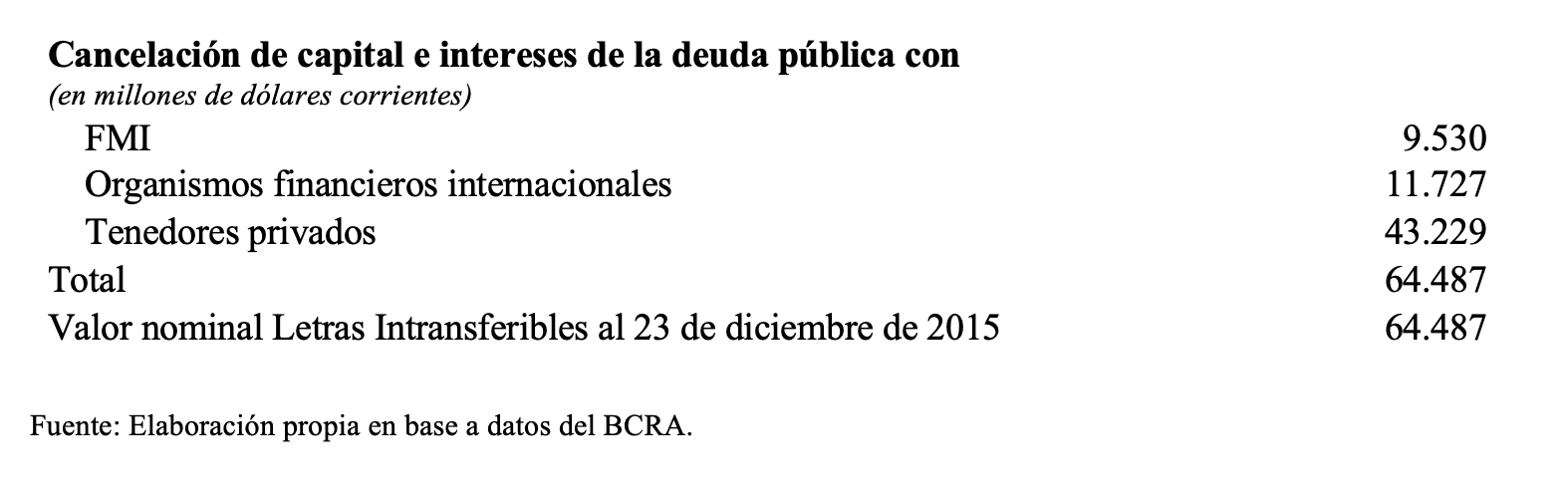

Estos instrumentos denominados en dólares con vencimientos de hasta diez años representan actualmente 20% de sus activos y 15% de la deuda bruta del Gobierno Nacional. Se trata de una deuda intra-estatal que se originó mayormente como contrapartida de la cancelación de deuda pública con reservas del BCRA durante el período 2006-2015. La tabla siguiente detalla el origen de las Letras Intransferibles por deudor según surge de los estados contables auditados de 2015:

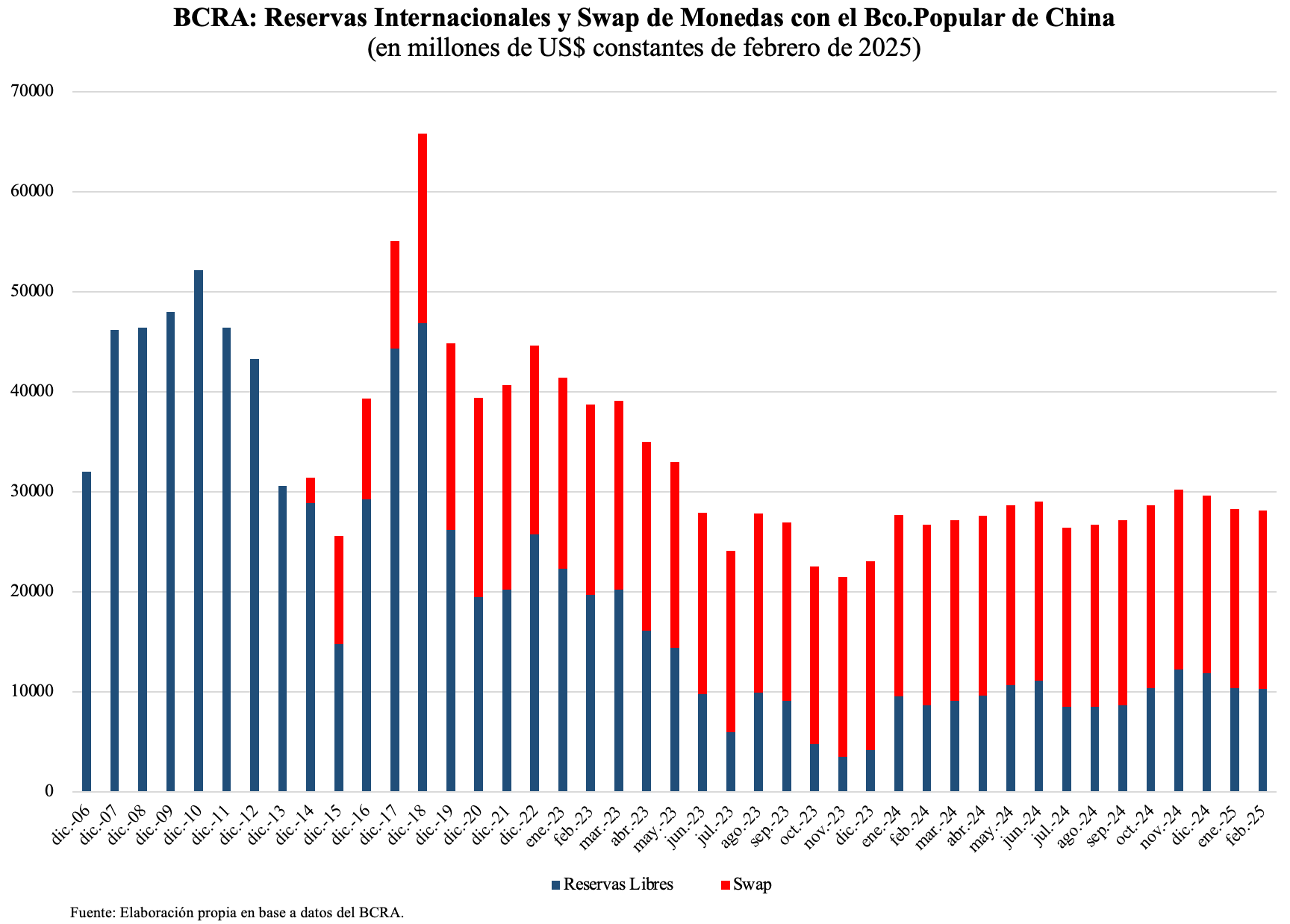

Básicamente, el Gobierno Nacional utilizó reservas del BCRA para cancelar parte de su deuda externa entregándole a cambio títulos denominados en dólares, que fueron renovándose automáticamente a su vencimiento. La primera de estas operaciones data de 2006 para cancelar deuda con el FMI. Poco tiempo después, en 2009 el BCRA negoció el primer swap de monedas con el Banco Popular de China (BPC) por hasta US$10.000 millones y un plazo de tres años. Este swap nunca se activó y fue renovado en 2014. La deuda con el BPC, que a fines de 2014 ascendió a US$2.500 millones, se cuadruplicó al año siguiente y a fines de 2023, alcanzaba US$18.400 millones. Este tipo de operación es común entre bancos centrales como mecanismo de corto plazo para estabilizar el mercado cambiario. En la Argentina se utilizó como financiamiento indirecto del Gobierno y para aumentar artificialmente las reservas internacionales que, gracias al cepo y la política económica del kirchnerismo, cayeron en aproximadamente US$38.000 millones entre 2010 y 2015.

Volviendo a las Letras Intransferibles, en 2017, siguiendo las recomendaciones del FMI, el BCRA adoptó un criterio de valor presente para valuarlas en su balance, lo que generó una pérdida contable equivalente a US$40.000 millones. En las notas de los estados contables auditados de ese año se explica el por qué y el cómo de la nueva metodología contable. El cambio se hizo siguiendo las recomendaciones del FMI respecto a las mejores prácticas de los bancos centrales. En cuanto a la tasa de descuento utilizad , “se obtuvo mediante la interpolación lineal de los rendimientos de los Bonos del Gobierno Nacional en dólares estadounidenses Ley Argentina (LAR) con mayor liquidez a la vida promedio de los instrumentos a valuar”. Es decir, se descontaron los flujos de capital e intereses esperados de las Letras Intransferibles a la TIR de los Bonares con similar vida promedio. Es lo que recomendaría cualquier manual de finanzas básicas.

Desde el 10 de diciembre de 2019 hasta el 30 de noviembre de 2023, el BCRA reportó un aumento en el valor de las Letras Intransferibles en su balance de US$57.000 millones. De esta cifra, aproximadamente US$40.000 millones se explican por un cambio en el criterio de contabilidad aplicado. Básicamente, se reemplazó el criterio de valor presente por el de valor nominal, revirtiendo la decisión de 2017. El revalúo resultante contribuyó a generar una utilidad extraordinaria (y ficticia) en el balance del BCRA, que entre 2020 y 2022 le giró dividendos al Gobierno Nacional por el equivalente a US$34.000 millones. Además, se emitió el equivalente en US$10.000 millones para financiar al fisco. Cabe señalar también que entre el 15 de agosto de 2019 y el 7 de diciembre de 2023 las reservas internacionales brutas cayeron aproximadamente US$42.000 millones.

Según el boletín mensual de deuda que publica el Ministerio de Economía, al 30 de enero de 2025, el valor nominal de las Letras Intransferibles ascendía a US$ 69.344 millones. Pero a esa misma fecha, en el balance del BCRA se contabilizaban a US$ 22.931 millones. Esto se debe a que en mayo de 2024 el directorio del organismo modificó nuevamente el criterio de valuación (de valor nominal a “costo amortizado considerando el límite del valor recuperable”) lo cual generó una pérdida contable de algo más de US$40.000 millones de dólares.

Como lo dice su nombre, las Letras Intransferibles no se pueden transferir a otro acreedor que no sea el Gobierno Nacional, es decir, no pueden venderse a inversores privados. Y como al vencimiento, su capital ha sido siempre renovado y su plazo extendido, muchos analistas consideran que no valen nada. El argumento es absurdo, tanto en el plano teórico como empírico.

El Estado como único accionista del banco central puede decidir de que manera lo capitaliza. Puede hacerlo con recursos genuinos originados en un superávit fiscal, la venta de algún activo o el producido de la privatización de una empresa estatal. También puede hacerlo contribuyendo títulos públicos al valor que estos tienen en el mercado. Si las Letras Intransferibles tienen valor cero por la imposibilidad legal de venderlas, basta canjearlas por títulos públicos que no tengan esa restricción.

De hecho, esto justamente es lo que hizo el BCRA el 30 de diciembre de 2015, cuando canjeó US$16.000 millones de valor nominal de Letras Intransferibles por tres series de Bonares cuyo valor de mercado era aproximadamente US$14.000 millones. Al mes siguiente, estos títulos fueron entregados en garantía de un repo con bancos internacionales por US$5.000 millones, monto que automáticamente pasó a engrosar las reservas internacionales. Es decir, se capitalizó el BCRA y se duplicó el nivel de reservas netas canjeando títulos que supuestamente no valían nada. Lo notable es que en aquel entonces esta operación no provocó debate alguno.

El argumento de que el balance del banco central es una ficción, y que, por lo tanto, su insolvencia técnica es irrelevante, también es erróneo. Un balance bien confeccionado a valores de mercado permite verificar si la autoridad monetaria es solvente. ¿Por qué esto último es importante? Porque la insolvencia de un banco central es incompatible tanto con su independencia como con la estabilidad de precios. Cómo demuestra la experiencia de diciembre de 2015, la capitalización del BCRA fue clave para reforzar la estabilidad cambiaria.

Asimismo, la experiencia desde el fin de la Convertibilidad demuestra que el balance del BCRA fue “dibujado” cuando el Gobierno lo utilizó como una caja para financiar sus déficits. Estos dibujos son evidencia (una más) de la violación de la autonomía de la entidad que establece su Carta Orgánica. Desde diciembre de 2001 a 2023 hubo sólo dos años en el que el BCRA publicó balances ajustados a las mejores prácticas internacionales (2017 y 2018).

Uno de los requerimientos recurrentes del FMI es que el BCRA adopte los principios de contabilidad generalmente aceptados en países civilizados, entre ellos el de valuar sus activos a mercado (mark-to-market). Si el balance de un banco central fuera irrelevante, como argumentan algunos, también lo serían los balances de las entidades financieras cuyas reservas mantiene en custodia, lo cual no tiene sentido.

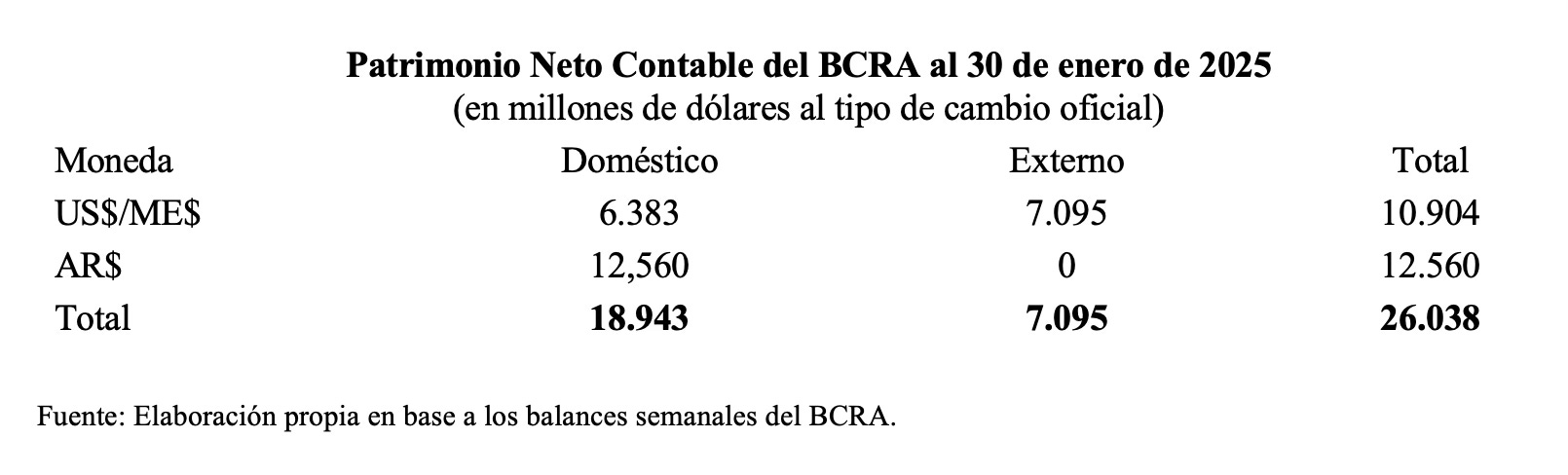

¿Cuál es el grado de insolvencia del BCRA actual? La respuesta es menos clara que en el caso de un banco privado. A los efectos de evaluar la insolvencia del BCRA, es útil descomponer su patrimonio neto según la moneda en la que están denominados sus activos y pasivos y según la residencia de sus deudores y acreedores. La tabla siguiente resume el resultado de este ejercicio al 30 de enero de 2025:

Es importante señalar, que a diferencia de 2017 y 2018, las Letras Intransferibles no están contabilizadas a su valor presente, sino a su “costo amortizado considerando el límite del valor recuperable”. La diferencia que resulta de aplicar ambos criterios es significativa. Si adoptáramos el primero, su valor se incrementaría en casi US$32.000 millones. Si se mandara a pérdida 100% del capital y los intereses que vencen en 2025 (US$33.458 millones según el último informe trimestral de deuda), el valor presente de las Letras Intransferibles sería superior al contabilizado en US$5.000 millones. Es decir, que el patrimonio neto “a mercado” es superior al que registra el BCRA. Además, este cálculo: a) considera la circulación monetaria como un pasivo exigible (ascendía a US$19.097 millones al 31/1/2025), b) no incluye el valor presente de los ingresos por señoreaje, que en países normales con estabilidad de precios se estiman en 0,5-1% del PBI.

A prima facie estas cifras no indican insolvencia del BCRA, y, por ende, uno podría concluir que la capitalización no es necesaria.

Hay dos problemas con esta conclusión. Primero, solvencia no implica liquidez, es decir, la capacidad de disponer de (vender) activos para repagar pasivos de manera inmediata y sin descuento. El FMI propone el concepto de reservas netas para evaluar el nivel adecuado de reservas de un país, pero se trata de un concepto bastante elástico y país dependiente. Básicamente le resta a las reservas brutas los desembolsos potenciales de divisas a corto plazo originados en los pasivos domésticos y externos. Al 30 de enero de 2025, las reservas netas del BCRA eran negativas en aproximadamente US$4.000 millones.

Un test aún más “acido” de liquidez son las reservas netas líquidas, que resultan de deducir a las reservas netas, el oro y el monto de los bonos BOPREAL que vencen dentro de un año de plazo. Implica restarle a la cifra anterior, aproximadamente US$6.000 millones. Es decir, que para que el BCRA pueda hacer frente a sus pasivos potencialmente liquidables en el corto plazo en moneda extranjera sería necesario inyectarle al menos US$10.000 millones. Pero teniendo en cuenta que la base monetaria al 30 de enero ascendía a US28.711 millones esa suma luce insuficiente si se adoptara estrictamente el currency principle.

El supuesto que subyace al empleo del concepto de reservas netas para evaluar la liquidez del banco central es que la probabilidad de que todos sus pasivos en moneda extranjera se cancelan en el corto plazo es 100%. Es decir, presupone un escenario de liquidación instantánea. Pero la realidad demuestra que este escenario tiene una probabilidad relativamente baja. Por ejemplo, entre esos pasivos que potencialmente pueden “drenar” las reservas, figuran los encajes de los depósitos en dólares en los bancos, que al 30 de enero sumaban US$12.826 millones. Su caída más significativa ocurrió entre agosto y noviembre de 2019 cuando el mercado anticipó que Alberto Fernández ganaría las elecciones. Sin embargo, bajo un gobierno poco inclinado a respetar los derechos de los ahorristas y ninguna restricción a los retiros de depósitos, los encajes nunca cayeron por debajo de US$8.000 millones (otro drenaje potencial de reservas con baja probabilidad son los depósitos de SEDESA por US$1.916 millones).

Un cálculo más realista debería calibrar los pasivos por su probabilidad de cancelación, especialmente bajo un régimen fiscal y monetario como el que propone el Gobierno. Por ejemplo, en un escenario de dolarización a mercado, la probabilidad de cancelación de estos pasivos sería muy baja. Pero incluso ajustando el cálculo por probabilidades, las reservas del BCRA son insuficientes para mantener la estabilidad cambiaria bajo un régimen de flotación sucia o con bandas como el que, supuestamente, está contemplando el gobierno a instancias del FMI. Como se puede apreciar en el gráfico presentado más arriba, el nivel actual de las reservas es bajo con relación al período 2006-2019.

A todas estas consideraciones hay que agregar una cuestión no menor: los pasivos contingentes del BCRA que no están contabilizados en su balance. Estos pasivos son básicamente los títulos públicos de corto plazo denominados en pesos (LEFI y Lecap) en manos del sistema bancario que reemplazaron las Leliq. Estos títulos siguen constituyendo una porción importante de la cartera de activos de los bancos que respalda los depósitos a plazo fijo. En caso de que se produjera una corrida bancaria, el BCRA se vería forzado a recomprar estos títulos. Los pasivos contingentes pasarían a ser exigibles generando insolvencia. La única manera de resolver el problema sería emitiendo más pesos.

¿Cómo capitalizar el BCRA? Hay varias maneras de hacerlo. En su momento propusimos un fideicomiso de titulización inspirado en el plan Brady que contemplaba un el canje de Letras Intransferibles similar al realizado en diciembre de 2015. Esta alternativa sigue siendo viable y admite múltiples variantes de implementación. Tiene la ventaja de que no aumentaría la deuda neta del Gobierno Nacional y no implicaría convalidar tasas de descuento elevadas. El gobierno tiene otro plan cuyos detalles ignoramos. Sin embargo, sabemos que planea cancelar los US$23.000 millones de Letras Intransferibles (o una parte) con fondos frescos del FMI. Si este fuera el caso, implicaría un aumento de las reservas brutas por un monto equivalente. La operación además generará una reducción de la deuda bruta del Gobierno Nacional de alrededor de US$46.000 millones y un aumento de su deuda neta de US$23.000 millones.

“Sanear” el BCRA como pretende el gobierno también requiere “limpiar” su balance de activos y pasivos que reflejan operaciones fiscales. Tal el caso de la deuda contraída con el BPC, que no funcionó como un típico swap de monedas, sino más bien cómo un financiamiento indirecto del Gobierno Nacional como el que usualmente provee el FMI a países en problemas. El swap permitió “inflar” artificialmente las reservas brutas. Idealmente, no debería estar en el balance del BCRA, ya que gran parte de lo que registra como reservas en realidad son del BPC. Transferir esta deuda al gobierno nacional implicaría reducir las reservas brutas del BCRA en aproximadamente US$18.000 millones. La deuda neta consolidada del Gobierno y las reservas netas del BCRA no se modificarían.

Otra alternativa de capitalización es canjear las Letras Intransferibles por Bonares, incorporarlos a un fideicomiso y ofrecerlos en garantía al BPC con un repo que reemplace al swap. Obviamente, cualquier cambio requiere una negociación con el gobierno chino que no va a ser fácil.

En conclusión, para evaluar la estrategia del gobierno es necesario contar con más detalles. Sin embargo, capitalizar el BCRA tiene sentido si: a) se pretende darle la autonomía que establece su Carta Orgánica de 2012 (que idealmente habría que modificar), b) se avanza con un verdadero esquema de competencia de monedas (en el cual el dólar tiene curso legal) y su eventual cierre, tal como lo ha anunciado el presidente en varias ocasiones.

Sobre el primer escenario ya hemos explicado que, mientras persista la anomia institucional, la independencia de jure del banco central no implicará su independencia de facto. Por lo tanto cualquier régimen monetario cuya estabilidad dependa de esa independencia será poco creíble. En cuanto al segundo, como también he explicado en varias ocasiones, no es necesariamente implica un escenario de liquidación. En cualquier caso, la capitalización contribuiría a reforzar la credibilidad de la política económica y la estabilidad de un régimen cuya viabilidad depende de mantener superávit fiscales primarios recurrentes.

Gracias por su reflexión.

Y, sin embargo, el gobierno de Milei (no sé si él mismo) no toma el camino de la dolarización