La Perdurable Influencia de Sir Robert Peel

Las controversias monetarias de hace dos siglos que tuvieron a Peel como protagonista central siguen siendo relevantes para entender hacia que régimen monetario se dirige la Argentina.

En la primera mitad del siglo XIX tuvieron lugar en Inglaterra dos controversias monetarias que aún siguen siendo relevantes. De hecho, son relevantes a la discusión actual en la Argentina respecto a las condiciones para levantar el “cepo” y al régimen monetario y cambiario lo reemplazará.

El nombre de Sir Robert Peel (1788-1850), un político conservador inglés quedó asociado a ambas controversias. En 1819, como joven parlamentario Peel impulsó una ley –la Resumption of Cash Payments Act 1819– que dos años más tarde restauró la convertibilidad de la libra esterlina con el oro, y, en 1844, como Primer Ministro, otra ley que lleva su nombre –la Bank Charter Act 1844 – que reestructuró el Banco de Inglaterra y estableció el marco institucional del régimen monetario que rigió en Gran Bretaña hasta entrado el siglo XX. La ley Peel tuvo gran influencia sobre la evolución monetaria de varios países, incluyendo la Argentina.

En la redacción de la ley de 1844, Peel se inspiró en la propuesta de reorganización monetaria y bancaria elaborada por el economista David Ricardo (1772-1823). Se cumplió así el dictum de Keynes sobre la perdurable influencia de las ideas de economistas difuntos sobre los “hombres prácticos”.

1797-1821 Bullionistas vs. Anti-bullionistas

El primero de los debates monetarios tuvo lugar entre 1797 y 1821, un período durante el cual, ante el pánico generado por una posible invasión francesa, el gobierno de William Pitt el joven, suspendió la convertibilidad a oro de la libra esterlina.1 Aunque se anunció como una medida transitoria, la inconvertibilidad duró casi un cuarto de siglo. Durante este período, la libra esterlina

Este primer debate enfrentó a dos campos: los bullionistas y los anti-bullionistas. Los primeros, eran representados por Walter Boyd, Henry Thornton, John Wheatley, y, especialmente, David Ricardo, mientras que los anti-bullionistas tenían en el directorio del Banco de Inglaterra a sus principales defensores. La cuestión central que debatieron fueron las causas de la depreciación de la libra esterlina. Para los bullionistas había una sola causa: el exceso de emisión de billetes por parte del Banco de Inglaterra. Para los anti-bullionistas las causas eran variadas, fundamentalmente, las remesas de oro enviadas por el gobierno inglés a Europa para financiar la resistencia a Napoleón, las malas cosechas que habían aumentado el precio del trigo y el aumento de la emisión de billetes por parte de los bancos del interior (country banks).

El principal argumento de los anti-bullionistas era que el exceso de emisión era imposible, ya que el Banco de Inglaterra seguía los principios de la real bills doctrine (RBD), mal traducida a veces como “doctrina de las letras reales”, cuyos orígenes se remontaban a los escritos de John Law. ¿Qué son los real bills a los que se refiere esta doctrina? Básicamente, una factura, letra o papel comercial de corto plazo emitida por la venta de un bien. A principios del siglo XIX esta era la base del crédito bancario. Los productores se financiaba descontando sus facturas o letras, es decir, el banco les adelantaba la suma facturada menos un descuento calculado con una tasa de interés que reflejaba el riesgo de no pago del comprador final de los bienes.

En el contexto del debate que nos ocupa, los directores del Banco de Inglaterra argumentaban que no podía haber exceso de emisión mientras que los activos que la respaldaran fuera facturas o letras de cambio generadas por una venta “real” de bienes. O sea, mientras que los bancos siguieran este principio, la oferta monetaria sería elástica al nivel de actividad, variando automáticamente y de manera proporcional a la producción real de bienes y servicios.

Thornton refutó este argumento al demostrar que el monto de una factura no es más que precio (P) por cantidad (Q) y, por lo tanto, la emisión de billetes respaldada por facturas no necesariamente limita su exceso. Por el contrario, en un escenario de inflación creciente, el monto de las facturas descontadas aumentaría sin que aumente el volumen de transacciones “reales” (Q). Como ha señalado Larry White, el error de la RBD es que considera erróneamente que la calidad crediticia de los activos bancarios limita la cantidad de pasivos monetarios. A pesar de las objeciones de Thornton y otros, la RBD sobrevivió y, de hecho, guió la política monetaria de la Reserva Federal en los años veinte.2

El debate entre bullionistas y anti-bullionistas tuvo varias etapas, la primera entre 1798 y 1803, la segunda entre 1808 y 1811 y la tercera comenzó con la retirada de Napoleón de Moscú en 1812. En las dos primeras la cuestión principal era la depreciación de la libra esterlina en los mercados de Ámsterdam y Hamburgo mientras que en la última, la discusión se centró en si era posible restaurar la convertibilidad de la libra con el oro. Finalmente, triunfó la posición bullionista, que estableció la primacía de la teoría cuantitativa del dinero en el pensamiento económico.3 El hecho de que esta teoría sea válida únicamente bajo un régimen de tipo cambio flotante o de inconvertibilidad fue origen de una confusión que perdura hasta nuestros días. Bajo el patrón oro, la emisión monetaria era endógena y dependía de los flujos netos de oro originados en la cuenta corriente de la balanza de pagos. Es decir, el dinero es pasivo y la relación de causalidad entre precios y dinero se revierte.

La otra cuestión que se dilucidó de manera contundente en 1821, y es relevante al debate actual con respecto al levantamiento del cepo y una posible dolarización, es que para restaurar la convertibilidad de la libra no era necesario que el Banco de Inglaterra contara con reservas de oro equivalentes a 100% de la emisión monetaria. Este había sido uno de los argumentos esgrimidos por los directivos del banco para oponerse a la restauración de la convertibilidad al oro. En mayo de 1821, a la paridad de conversión fijada, sólo había en las arcas del banco £11,2 millones de oro (specie) en respaldo de £20,3 millones de billetes emitidos. Sin embargo, no hubo pánico ni corridas bancarias. Y fue justamente un joven parlamentario llamado Robert Peel quien en 1819 había impulsado la aprobación de la ley que restauró el patrón oro en Inglaterra.

1827-1844 Currency School vs. Banking School

La segunda controversia monetaria comenzó luego de la crisis de 1825 y se intensificó con las crisis de 1836 y 1839. En todas estas crisis el Banco de Inglaterra experimentó fuertes pérdidas de reservas, lo cual hizo peligrar la convertibilidad de la libra. Se planteó entonces la necesidad de reformar el sistema existente para que no fuera tan vulnerable a este tipo de escenarios.

En este segundo debate se enfrentaron la Currency School con Lord Overstone y Robert Torrens a la cabeza, y la Banking School liderada por John Fullarton y Thomas Tooke. Es importante señalar que se trata de un debate diferente sobre cuestiones diferentes bajo un régimen monetario completamente diferente: plena convertibilidad de la libra bajo el patrón oro (régimen que apoyaban ambas escuelas). Bajo este régimen el dinero es endógeno, y, por lo tanto, la versión simplista de la teoría cuantitativa del dinero de los bullionistas era inaplicable.4

A veces se identifica a la Currency School con los bullionistas, en parte porque se asocia a ambas con David Ricardo (sin embargo, Tooke pasó de ser bullionista ricardiano a líder de la Banking School). También terció en el debate la Free Banking School, que tuvo como defensores a James Wilson, editor de la revista The Economist (tradición continuada por su yerno, Walter Bagehot célebre autor de Lombard Street).

Para simplificar, el debate se puede reducir a dos cuestiones: 1) ¿qué pasivo bancario refleja más fielmente las variaciones de la moneda metálica?, 2) ¿es necesario o conveniente imponer un límite a su emisión? Para los adherentes de la Currency School, sólo los billetes de banco, en tanto estuvieran respaldados por reservas metálicas, constituían medios de pago, y su oferta debía estar limitada para evitar trastornos en los mercados financieros.5 Para los adherentes de la Banking School, el dinero no sólo incluía a los billetes sino también a los depósitos bancarios, y su oferta debía ser “elástica”, es decir, adecuarse al volumen de la actividad económica.

Al igual que los bullionistas, los adherentes a la Currency School temían que incluso bajo la convertibilidad el exceso de emisión de moneda provocara una pérdida de su poder adquisitivo y causara descalabros en la economía. La solución que proponían para este problema era el currency principle según el cual los billetes que emitían los bancos debían estar 100% respaldado por reservas de oro para así reflejar fielmente las variaciones del metal (bullion). Para la Banking School, el exceso de emisión en un contexto de libre convertibilidad a una paridad fija bajo el patrón oro era una imposibilidad debido a la llamada del ley de reflujo. Según esta ley, a veces confundida con la RBD, bajo un régimen convertible como el patrón oro (que no era el imperante entre 1797 y 1821), no había posibilidad de exceso de emisión. Cualquier billete emitido en exceso de la demanda volvería naturalmente al sistema bancario para ser convertido en oro, especialmente si los bancos adecuaban su política crediticia a la RBD. Es decir, mientras se mantuviera el régimen de convertibilidad (es decir, los billetes fueran canjeables por oro a una paridad fija) cualquier exceso de emisión se corregiría automáticamente, de manera tal que fijar un límite legal a la cantidad de billetes emitidos, tal como lo proponía la Currency School, era, en el mejor de los casos, innecesario y, en el peor, podía desencadenar una crisis financiera. Ambas escuelas coincidían en que el Banco de Inglaterra tuviera el monopolio de emisión bajo un régimen de plena convertibilidad con el oro.

En cuanto a la Free Banking School, abogaba por la plena libertad bancaria y la competencia en la emisión de moneda. Según esta escuela, no habría exceso de emisión siempre y cuando no hubiera un monopolio de emisión de billetes, es decir, un banco central. En un escenario de plena competencia entre bancos bajo el patrón oro, los billetes emitidos en exceso siempre volverían a ser redimidos con su emisor a través del sistema de clearing interbancario.

La Ley Bancaria de Peel aprobada en julio de 1844, considerada como un triunfo de la Currency School, le otorgó el monopolio de emisión al Banco de Inglaterra y, siguiendo la propuesta de Ricardo de 1823, escindió esta institución en dos unidades independientes: un departamento de emisión (issue department) y un departamento bancario (banking department). El primero tenía a cargo la emisión de billetes, mientras que el segundo podía captar depósitos de y extender crédito a otros bancos, al sector público y al sector privado. El departamento de emisión sólo podía emitir billetes adicionales si tenía reservas de oro equivalentes, un respaldo marginal del 100%.6 El primer balance del departamento de emisión del Banco de Inglaterra publicado el 7 de septiembre de 1844, muestra que la emisión monetaria total tenía respaldo en oro de sólo 70% (debido a una emisión fiduciaria sin respaldo de £14 millones).

La Ley Peel fue una victoria pírrica para la Currency School porque a los pocos años, en 1847, Inglaterra sufrió una profunda crisis financiera y el Parlamento suspendió transitoriamente los límites a la emisión.7 Además, como señaló Mises, los teóricos de la Currency School “no se percataron de que los depósitos sin respaldo eran sustancialmente lo mismo que los billetes sin respaldo, por lo que omitieron legislar para ellos de la misma manera que para los billetes”. Como se ve en el gráfico, con el paso del tiempo, los depósitos bancarios pasaron a constituir el principal componente de la oferta monetaria. Por lo cual se fue diluyendo la restricción que imponía el currency principle.

Como consecuencia de la ley Peel, el sistema monetario inglés quedó bifurcado. Por un lado, la emisión adicional de billetes por el Banco de Inglaterra quedó limitada por el encaje marginal de 100%, mientras que, por el otro, la expansión de los depósitos bancarios operaba con reservas fraccionarias. Esto en efecto estableció dos regímenes de convertibilidad paralelos pero vinculados entre sí: uno de convertibilidad externa (libras por oro) y otro de convertibilidad interna (depósitos por libra). Las crisis de 1847, 1857 y 1866 demostraron la vulnerabilidad de este sistema.

El economista Henry Simons resolvió esta inconsistencia en la propuesta de reforma bancaria que le elevó al presidente Franklin Delano Roosevelt en 1933. Su solución era muy simple: extender el currency principle a los depósitos a la vista, escindiendo a los bancos en bancos transaccionales y bancos de inversión. La lógica de Simons era la misma que la de Ricardo y Peel. Su propuesta, que no fue implementada, pasó a conocerse como “Banca Simons”, el “Plan Chicago”, o banca con reservas del 100%. En otro artículo expliqué sus ventajas y desventajas y las dificultades prácticas para implementarla en la Argentina.8 Aunque no existe en ningún país, es el sistema que proponen Murray Rothbard y Jesús Huerta de Soto, dos de los principales referentes intelectuales de Javier Milei.9

¿Qué tiene que ver todo esto con la Argentina?

Para empezar, la Ley Peel y el currency principle tuvieron gran influencia sobre la evolución monetaria argentina. Fue la inspiración del régimen de convertibilidad implementado entre 1867 y 1875 y el diseñado por Carlos Pellegrini en 1890 con la creación de la Caja de Conversión y el Banco de la Nación Argentina. Este régimen comenzó a funcionar con la promulgación de la ley 3.871 de 1899, inaugurando el régimen de convertibilidad más largo de la historia argentina. Este fue el precedente sobre el que se basó la Ley de Convertibilidad promulgada en marzo de 1991, que a prima facie impuso una aplicación más estricta del currency principle.10

Muy bien, todo esto es historia: ¿cómo conecta con el presente? El presidente Milei es economista y ha demostrado tener convicciones arraigadas (aunque atemperadas con buenas dosis de pragmatismo). Entre sus principales referentes en cuestiones monetarias se encuentran Rothbard y Huerta de Soto, quienes, como ya señalé, adhieren a la interpretación mas estricta del currency principle: el dinero –tanto circulante como depósitos a la vista– debe estar respaldado al 100%. Para ambos, el sistema bancario con reservas fraccionarias es una estafa ilegal.

En comentarios que hizo hace algunos meses, Huerta de Soto fue muy enfático y claro respecto a que régimen monetario debería implementar Milei en la Argentina:

Permítanme hacer dos comentarios sobre el plan de reforma monetaria de Javier Milei: 1) La dolarización: La dolarización con un coeficiente de reservas del 100% para los bancos (mal llamada “banca Simons”, debería llamarse “Mises” o “Rothbard” porque Simons pretendía mantener el Banco Central, cuando Milei, siguiendo a Mises y Rothbard —y a mí— pretende abolirlo) no mantendría congelada la oferta monetaria en dólares en Argentina: la masa monetaria en dólares crecería (y mucho) como persistentemente ha decidido hacer la Reserva Federal y el aumento en dólares llegaría a Argentina como llega al resto de los países, vía déficits comerciales crónicos de los EE.UU. en su comercio con Argentina y el resto del mundo; y 2) Panamá y Ecuador mantienen la dolarización con reservas fraccionarias porque cuentan con el apoyo implícito de la Reserva Federal como prestamista de última instancia, y eso se ha hecho realidad en varias ocasiones en el pasado, sin mayores dificultades dado el pequeño tamaño de sus economías.11

En el caso de Argentina, especialmente debido al gran tamaño de su economía, y a las malas experiencias del pasado, la Reserva Federal ha hecho explícito que no actuará como prestamista de última instancia en ningún caso, por lo que es inevitable establecer reservas al 100% para evitar esos malos recuerdos en Argentina (recordemos la primera ley de la teoría bancaria: Un sistema bancario de reservas fraccionarias no puede evitar «corridas» sin un prestamista de última instancia; de hecho, la «estabilidad» del sistema se consigue mediante «corridas» contra los bancos menos prudentes).12

Por eso, Milei tiene muy claro que la dolarización requiere un coeficiente de reservas del 100 por ciento. Por eso, Milei tiene muy claro que la dolarización requiere un coeficiente de reservas del 100 por ciento (la memoria colectiva argentina aborrece el corralito, que a la menor ruptura de la confianza por cualquier motivo externo o interno —por ejemplo, el regreso en el futuro de un gobierno socialista corrupto— arruinaría todo el sistema, ¡por segunda vez! —con un coste social y reputacional devastador).

Por otra parte, es factible que el 100% se compute con depósitos en dólares de bancos argentinos en otros bancos extranjeros si éstos son «demasiado grandes para quebrar» y gozan del apoyo irrevocable de sus respectivos bancos centrales. Precisamente por eso, dolarizar con el 100% es sólo una segunda mejor opción porque no inmunizaría a la Argentina de los ciclos de expansión crediticia que orquesta regularmente la Reserva Federal, y el ideal sólo se alcanzaría con un patrón oro clásico y 100% de reservas (lo cual no es del todo rígido ya que el stock de oro viene creciendo al 2 por ciento anual).

En cualquier caso, Milei ha estudiado muy bien el tema y lo tiene muy claro (sólo falta determinar el plazo por debajo del cual los préstamos a corto plazo se considerarán depósitos a la vista). Yo le he aconsejado un plazo de hasta 30 días, ya que en Argentina sólo hay demanda de préstamos de 30-60 y 90 días precisamente para descontar papel comercial).

Así, al menos para la situación actual de Argentina, la dolarización con el 100% es la solución más factible y menos riesgosa teniendo en cuenta el contexto y los antecedentes.

La cuestión a dilucidar entonces es en que grado estas ideas influyen sobre las decisiones que adoptará el gobierno respecto al levantamiento del “cepo” y el régimen que lo reemplazará. No está claro si quienes dirigen el Ministerio de Economía y el BCRA adhieren con el mismo entusiasmo del presidente al plan de Huerta de Soto.

Por ahora el gobierno ha planteado tres condiciones para levantar el “cepo” y ha dado pocas precisiones respecto al régimen que lo reemplazará. El presidente Milei sigue hablando de “dolarización endógena” y competencia de monedas con flotación pero no ha vuelto a mencionar la Banca Simons. El ministro de economía ha sido más circunspecto sobre estas cuestiones, pero todo sugiere que respecto a lo primero está alineado con el presidente. La idea detrás de la dolarización endógena “es crear escasez de pesos para que la economía se dolarice por sí sola”. En realidad, la economía está mayormente dolarizada. Para que haya una verdadera competencia de monedas, más que una dolarización endógena, se requiere una dolarización exógena (darle curso legal al dólar) y eliminar las restricciones al sistema financiero para intermediar dólares.

Las tres condiciones para levantar el “cepo” son las siguientes. Primero, la convergencia de la tasa de inflación y la tasa de devaluación. Segundo, la eliminación del exceso de liquidez (monetary overhang). Tercero, el “saneamiento” del BCRA, lo cual significa contar con un nivel de reservas internacionales adecuado para respaldar sus pasivos, tanto en pesos como en moneda extranjera. Es decir, volvemos a la discusión entre la Currency y la Banking Schools: ¿qué pasivo del BCRA debe ser respaldado y en qué porcentaje?

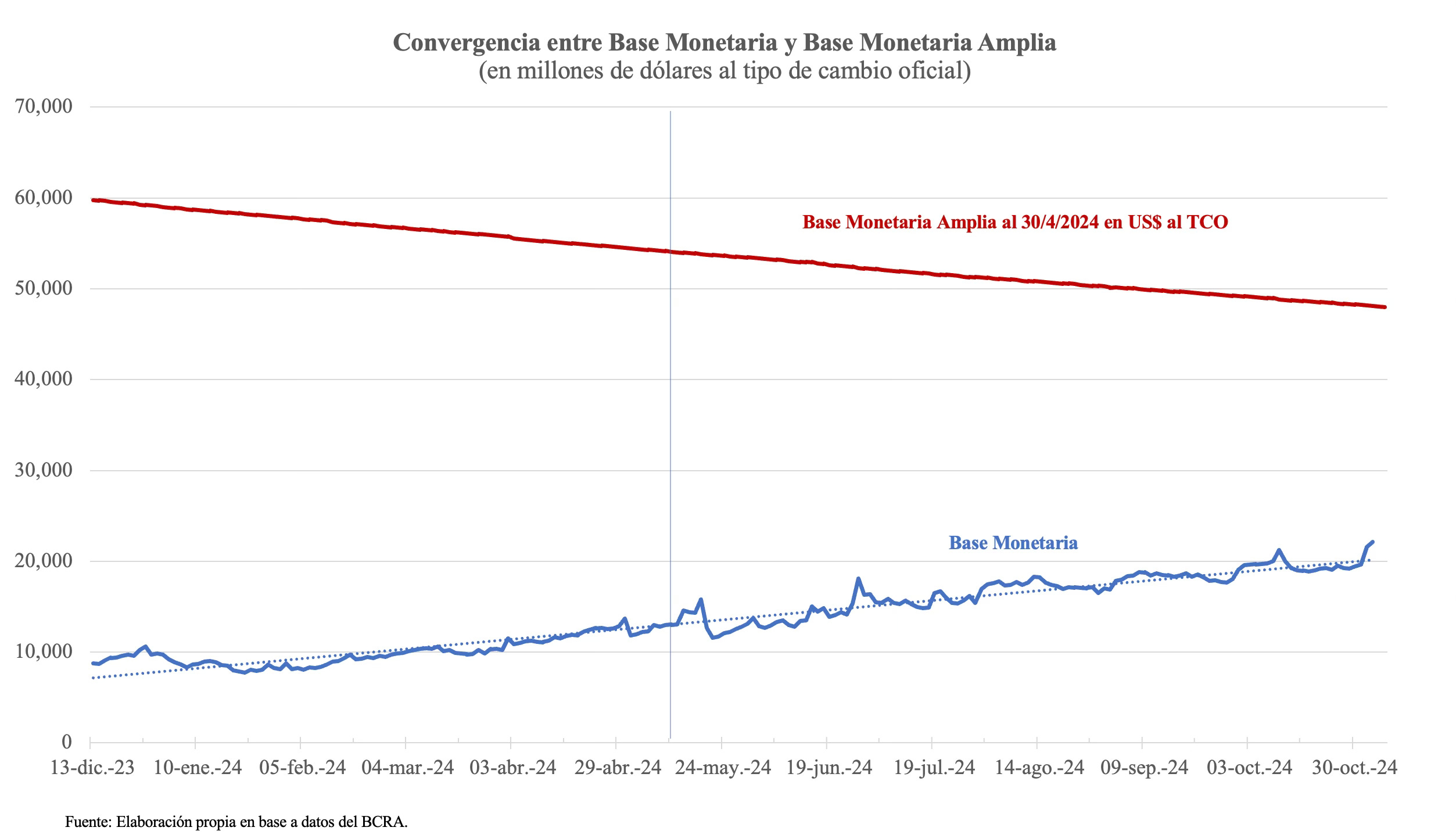

Respecto a la primera condición, parece probable que se cumpla en los próximos doce meses (siempre y cuando no aparezca algún “cisne negro”). Con respecto a la segunda, bajo la concepción del gobierno, el equilibrio en el mercado monetario va ocurrir cuando la base monetaria (BM) alcance su nivel “histórico” cercano a 8% del PBI. Bajo el esquema actual, el BCRA estableció un límite a la expansión de la BM al nivel existente de la base monetaria amplia (BMA) al 30 de abril de 2024 de 47,7 billones de pesos (aproximadamente US$48.000 millones al tipo de cambio oficial de entonces).13

Como se puede ver en el gráfico siguiente, que muestra la evolución de la BM y la BMA convertidas a dólares al tipo de cambio oficial, la tendencia es convergente. De mantenerse el ritmo de devaluación, dentro de doce meses el “techo” quedaría en alrededor de US$40.000 millones. La convergencia requeriría que se duplique la BM.14

Sin embargo, aunque la BM y BMA se igualen, no será posible levantar el cepo si no se cumple la tercera condición: contar con un nivel de reservas “adecuado” para hacer frente a los pasivos del BCRA. ¿Cuál es ese nivel? El presidente ha mencionado entre US$10.000 y US$15.000 millones. Todo depende del régimen que reemplace el cepo. Entre las alternativas posibles bajo plena convertibilidad del peso, el gobierno parece oscilar entre una flotación sucia (Caputo-Bausili) y una dolarización (competencia de monedas) a una paridad fija. Esta última podría implementarse con el sistema bancario existente o con una reforma a la Simons.

Esta última alternativa es la que proponen Rothbard, Huerta de Soto y Philip Bagus. Requeriría la aplicación estricta del currency principle para base monetaria y depósitos a la vista (es decir el M2, que incluye depósitos en cuenta corriente y caja de ahorros). Como ya señalé, el presidente, quien durante la campaña presidencial se expresó públicamente a favor de la “Banca Simons”, parece no haber abandonado completamente la idea.

La evidencia de los países que pasaron de un régimen inconvertible a un régimen convertible en los últimos doscientos años demuestra que no es necesario aplicar estrictamente el currency principle. Sin ir más lejos, cuando se implementó el régimen de convertibilidad en la Argentina en marzo de 1991, las reservas netas tal como las define actualmente el FMI eran negativas. En Estonia en 1992, la convertibilidad se implementó con un respaldo en reservas de de los pasivos del banco central inferior al 100%. Cuando en enero de 2000 se anunció la dolarización oficial en Ecuador, las reservas netas no alcanzaban a cubrir los pasivos monetarios y financieros del banco central. Hoy un M3 de US$84.000 millones se sostiene, con prima de riesgo país de 1.200 puntos básicos, sin cepo y sin la Fed como prestamista de última instancia, sobre US$6.700 millones de encajes bancarios y US$8.600 millones de reservas internacionales, un respaldo muy por debajo de lo que sugeriría el currency principle. Además, a pesar de una sucesión de defaults y shocks internos y externos, su sistema bancario ha sido tan estable como el de Perú.

Obviamente, sería un error concluir de lo antedicho que las reservas no son necesarias para implantar un régimen de convertibilidad o que emitir moneda sin respaldo no tiene consecuencias funestas. Las reservas son tan necesarias como la credibilidad del gobierno y del régimen monetario que se pretenda imponer.15 Cuanto menor sea esta credibilidad, mayor será el nivel de reservas necesario para sostener la paridad a la cual la moneda es convertible.

Pero como pudieron comprobar los teóricos de la Currency School en 1847, 1857 y 1866, y Domingo Cavallo en 2001, bajo un sistema bancario con reservas fraccionarias, el respaldo de 100% de la base monetaria no alcanza cuando hay pánico y se genera una corrida de depósitos generalizada (este es el principal argumento que Simons esgrimió a favor de su propuesta). Lo que si muestra la evidencia es que el currency principle rara vez se aplicó estrictamente en la transición a una convertibilidad, y si se aplicó, como fue en el caso de Bulgaria en 1997, se limitó al circulante, y no a todos los pasivos del banco central. Hay que tener en cuenta además que la paridad de conversión debe reflejar el mercado. Caso contrario no hay reservas que alcancen.

Para concluir, a mi juicio, más importante que saber cuando se levantará el cepo es saber qué lo reemplazará. Esto determinará cuál es el nivel de reservas “adecuado”.

Es probable que las primeras dos condiciones que planteó el gobierno para levantar el “cepo” se cumplan en los próximos doce meses. Si durante este período se duplica la BM en pesos, se mantienen el superávit fiscal y la política cambiaria, se daría la convergencia que busca el gobierno con un aumento de reservas brutas de aproximadamente US$15.000 millones (el FMI proyecta algo menos). Pero aún bajo este escenario, el respaldo de la BM no alcanzaría al 40% y el de M2 a 15%.16 Lo cual no necesariamente es un problema si el objetivo es ir a un régimen de flotación sucia.

A fines de 2015 el gobierno de Macri enfrentó una situación de monetary overhang comparable a la que heredó Milei. En aquel entonces Sturzenegger dejó flotar el peso y relajó el cepo prácticamente sin reservas (pero con un tipo de cambio real casi 25% por encima de los niveles actuales y un ratio de deuda externa/PBI que era la mitad). Como se puede ver en el gráfico, no había plena cobertura de la base monetaria amplia con reservas brutas (ni hablar de las netas que eran prácticamente nulas).

Todas estas consideraciones probablemente queden subordinadas a la política: a menos que el riesgo país caiga a 300 puntos básicos y/o aparezcan US$15.000 millones, parece improbable que el gobierno quiera exponerse al riesgo de volatilidad cambiaria en un año electoral. Por lo tanto es probable que el cepo perdure al menos hasta octubre de 2025.

Con respecto a regímenes monetarios alternativos. Una dolarización oficial como la que hemos propuesto siempre sería factible a una paridad de conversión que refleje las condiciones de un mercado cambiario libre. Pero al menos en el corto y mediano plazo no habrá reservas suficientes para implementar un régimen de peso convertible con Banca Simons (o Banca Rothbard).

El tiempo revelará si en estas cuestiones prima la ortodoxia o el pragmatismo.

En realidad, el origen del problema fue la pérdida de reservas del Banco de Inglaterra provocada por el exceso de emisión monetaria (adelantos al gobierno) para financiar la guerra con Francia, especialmente a partir de 1795.

A veces se confunde la RBD como guía de política monetaria para un banco central, con una norma de política crediticia prudencial para un banco individual (que es lo que Adam Smith planteaba en la Riqueza de las Naciones). En este último caso, el mercado interbancario actúa como límite al exceso de emisión (siempre y cuando haya libertad de entrada y plena competencia).

La teoría cuantitativa del dinero en su formulación clásica plantea una relación de causalidad directa y proporcional entre variaciones en la cantidad de dinero (variable exógena) y variaciones en el nivel general de precios (variable endógena). Esta relación era aplicable a la Inglaterra del período de inconvertibilidad pero no bajo el patrón oro. Con convertibilidad y paridad fija, el dinero pasa a ser endógeno y la relación de causalidad con los precios se invierte.

A veces se acusa a los adherentes a la Banking School de negar la teoría cuantitativa y el impacto del exceso monetario sobre los precios. En realidad, bajo el patrón oro con plena convertibilidad, la causalidad que plantea la teoría cuantitativa se invierte. Sobre esta cuestión remito al lector a este y este artículo.

En realidad, sólo las monedas de oro y plata eran consideradas moneda (currency). La cuestión en debate era cuál pasivo bancario reflejaba más fielmente sus variaciones. Alberdi, muy influido por la Currency School, decía que el papel moneda “no es moneda sino porque promete moneda, porque representa moneda cuando se convierta en moneda real y verdadera, que es Ia de oro y plata”.

Se suponía que esta suma, que representaba 50% de la emisión total (incluyendo la emisión e reserva en el departamento bancario), era el monto mínimo de circulación que requería la economía y, por lo tanto, nunca sería convertido a oro.

En las crisis de 1857 y 1866 el Parlamento suspendió transitoriamente las restricciones de emisión de la Peel Act.

El crédito bancario total actualmente equivale a 22% del PBI, del cual dos tercios es crédito al sector público. Por otro lado, el patrimonio neto total del sistema bancario equivale a 7,5% del PBI. Dada la preponderancia del crédito al sector público, supuestamente debería ser más fácil implementar un esquema de Banca Simons o de reservas de 100%. Para no reducir el crédito al sector privado (lo cual tendría un efecto recesivo), sería necesario eliminar completamente el crédito al sector público (15% del PBI). Esto sólo se podría lograr con un superávit de esa magnitud o logrando que el mercado de capitales local e internacional absorba títulos públicos por aproximadamente US$100.000 millones. Ninguna de estas opciones parece viable en el corto plazo, aunque bajo un escenario muy optimista, con una combinación de ambas podría ser factible en un plazo de cinco a seis años. Este cálculo presupone que la actividad transaccional y de custodia no requiere un capital significativo adicional. Caso contrario los bancos tendrían que pedir una contribución de capital a sus accionistas. Además, ignora todas las complicaciones operativas y legales que provocarían la escisión de las instituciones bancarias.

La posición de Alberto Benegas Lynch (h), el otro gran referente intelectual de Javier Milei, con respecto al respaldo en reservas es diferente a la de Rothbard y Huerta de Soto. “La cobertura de reservas es materia sobre la cual debe acordar el banquero con sus clientes. Cualquiera sea el acuerdo cada parte asume la responsabilidad de su contrato y los resultados en el mercado serán fruto de fenómenos endógenos y no de imposiciones de agentes extraños a las partes directamente involucradas. Es una posibilidad que el mercado requiera el 100% de reserva en depósitos a la vista como si se tratara de un depósito en custodia o en una caja fuerte, pero no parece razonable el imponer el nivel de reservas por encima (o por debajo) de lo que resuelvan las partes contratantes según sean sus propios intereses”. Es decir, Benegas Lynch (h) no se inclina por la imposición de reservas al 100% sino que plantea la libertad contractual entre depositantes y bancos.

A diferencia de la convertibilidad de 1899, que impuso una cobertura marginal de 100%, la de 1991 exigía una cobertura total de 100%. Es decir, la base monetaria debía estar plenamente respaldada por las reservas internacionales. Esto podría llevar a alguien a concluir que el currency principle se aplicó de manera más estricta. El problema radica en como se definen las reservas para calcular la cobertura. Como señaló un estudio del FMI y puede verificarse en las estadísticas monetarias del BCRA, al 31 de marzo de 1991, las reservas netas tal como las define actualmente el FMI eran negativas. Además, las reservas sobre las que se calculaba la cobertura no sólo eran brutas sino que incluían títulos públicos denominados en dólares (BONEX).

No es cierto que la Reserva Federal haya actuado como prestamista de última instancia en Ecuador y Panamá. Tampoco lo hizo con El Salvador.

Esta afirmación se contradice con la evidencia. Ver este artículo de George Selgin en el que compara la experiencia de Canadá durante la Gran Depresión.

La BMA incluye aquella la BM más los pasivos remunerados del BCRA (Leliq y pases). Hace unos meses el gobierno reemplazó estos pasivos con títulos emitidos por el Tesoro (Lecap y Lefi). Sin embargo, estos nuevos títulos siguen en poder de los bancos, y, por lo tanto, el overhang monetario no desapareció.

Es decir, dentro de un año la base monetaria en pesos debería duplicarse.

Fijar el tipo de cambio por decisión del banco central o el ministro de economía, no genera la misma credibilidad que una caja de conversión o una dolarización oficial.

Ver la nota 3 arriba.

Es tan claro que ante esta situación no se debe actuar solamente por "movida" política inmediatista y política, debería de primaria el beneficio para una economía que sostendría la balanza más beneficiosa para una estabilidad económica permanente. Los ejemplos están más que bien expuestos. Excelente artículo.