Sobre la supuesta “Inconsistencia Monetaria” de nuestra Propuesta de Dolarización

Entre las objeciones que se han planteado en contra de nuestra propuesta de dolarización hay una en particular que no tiene mucho sentido: que sería “monetariamente inconsistente”.

La supuesta “inconsistencia” surgiría de la existencia de un sistema bancario de reservas o encajes fraccionarios basado en una moneda –el dólar– que el gobierno argentino no puede emitir. Según nuestros detractores, incluso si no hubiera variación alguna en el multiplicador, el sistema bancario emitiría “argendólares”, que, supuestamente, no serían verdaderos dólares. Supuestamente, al no haber más un banco central, esta situación dejaría la puerta abierta a corridas bancarias e inexorablemente provocaría una crisis.

El argumento no es válido ni teórica ni empíricamente. En parte se basa en una incomprensión de cómo funciona el sistema bancario de reservas fraccionarias en una economía “normal” y de la diferencia esencial que existe entre dinero externo (base) y dinero interno (depósitos). El tema de las corridas lo hemos tratado en otro artículo. Aquí nos limitamos a señalar que ni Ecuador, ni El Salvador, ni Panamá, –las tres economías dolarizadas de América Latina– han tenido corridas de depósitos habiendo sufrido los mismos shocks externos que la Argentina además de terremotos y turbulencia política interna.

Primero algunas aclaraciones semánticas. En la discusión que sigue utilizaremos indistintamente los términos “encajes” y “reservas bancarias” como “la proporción de los depósitos y otros pasivos que las entidades financieras deben mantener indisponibles en el banco central con el objeto de atender la demanda de efectivo por parte de sus depositantes y obligacionistas”. La alteración de los encajes tiene impacto sobre la oferta monetaria total a través del multiplicador bancario: su reducción es monetariamente expansiva mientras que su aumento produce el efecto contrario.

Bajo el sistema actual, el BCRA determina el nivel de los encajes. Bajo nuestra propuesta los determinaría la Superintendencia del Sistema Financiero (SSF), una nueva agencia completamente autónoma que se encargaría de aplicar las mejores prácticas a nivel internacional en micro y macro supervisión y regulación bancaria. Consecuentemente, la SSF, en teoría, podría “hacer” política monetaria, y, por ejemplo, expandir la oferta total de dinero (M3) reduciendo los encajes.

En la práctica, con un esquema de libre competencia y movilidad de capitales, el mercado impondría disciplina monetaria sobre el sistema bancario doméstico. Un aumento de la oferta total de dinero por reducción de encajes en un contexto de deterioro de la calidad de la cartera de préstamos de los bancos (o simplemente un aumento de su apalancamiento, o sea, su riesgo) provocaría una salida de capitales hacia jurisdicciones bancarias más seguras. El mercado determinaría libremente su demanda de dinero bancario argentino (o argendólares). Panamá es un buen ejemplo de cómo funcionaria este mecanismo.[1]

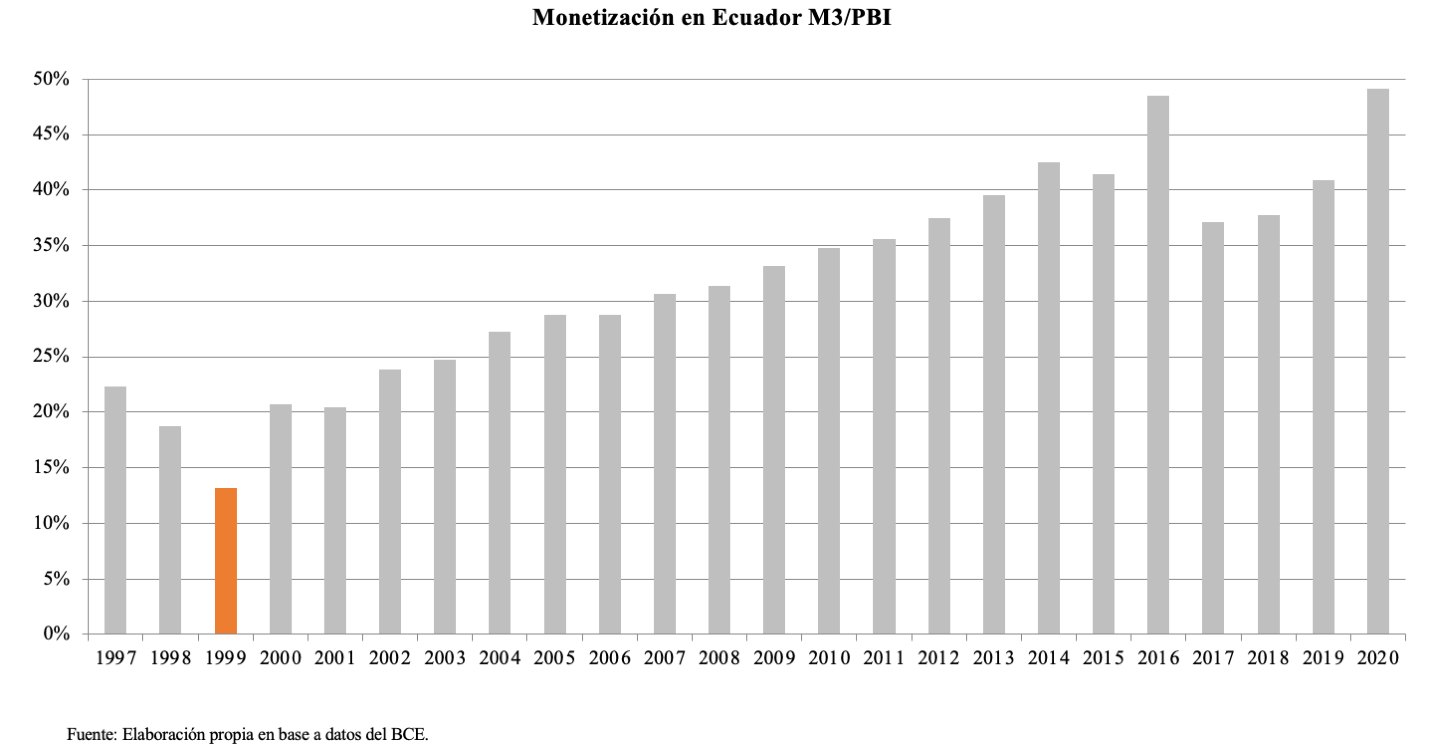

Partamos de la base de que el nivel de monetización actual de la Argentina es históricamente bajo, y qué, debido a la inflación y al cepo cambiario, los pesos depositados en los bancos son esencialmente transaccionales (obviamente con las restricciones actuales para muchas empresas no hay muchas alternativas de colocación de excedentes de liquidez). Es decir, individuos y empresas mantienen el mínimo monto de pesos necesario para llevar adelante una actividad económica (en el caso de las empresas, capital de trabajo). Además, todos los pasivos del sistema bancario se renuevan cada 20 o 25 días.

Bajo una dolarización es esperable que se produzca un fuerte aumento de la monetización. Hoy el M3 en pesos al tipo de cambio blue equivale a algo menos que US$67.000 millones. Teniendo en cuenta un PBI potencial de al menos US$600.000 millones, si la Argentina alcanzara el mismo nivel de monetización que Ecuador, el M3 ascendería a más de US$300.000 millones. Esta expansión monetaria no sería inflacionaria porque en gran medida reflejaría un aumento equivalente de la demanda de dinero en el contexto de una fuerte expansión económica. Es importante no confundir ambos escenarios. Además, sería una monetización gradual, tal como ocurrió en Ecuador.

El caso de Ecuador también sirve para ilustrar otro punto. El gráfico siguiente muestra la evolución del M2 (circulante más cuasi-dinero) en comparación con el de EE.UU. teniendo como base 100 al año 2008. Como se puede apreciar, en Ecuador la oferta monetaria se expandió mucho más rápidamente (en parte por las razones apuntadas arriba) y sin embargo la tasa de inflación se mantuvo en línea con la de Estados Unidos. De hecho, en los últimos años fue inferior a la de Estados Unidos.

Como hemos explicado en otras ocasiones, no creemos que el modelo de dolarización y de organización bancaria de Ecuador sea el ideal que deberíamos emular. No sólo porque su grado de integración financiera y competencia es bajo, sino también porque permite que el Poder Ejecutivo se apropie de las reservas para financiar el déficit fiscal (tal como efectivamente lo hizo Rafael Correa). La expansión del balance del banco central vía este mecanismo contribuyó a degradar la integridad financiera de la dolarización ecuatoriana. Nuestra propuesta incluye mecanismos institucionales para evitar este escenario.

Una inconsistencia que no existe

También es inconsistente el argumento que nuestra propuesta de dolarización es “monetariamente” inconsistente porque el gobierno no puede emitir los dólares que respaldan a los “argendólares”. Este argumento se puede refutar tanto desde el plano empírico como teórico.

En primer lugar, nuestra reforma es consistente con los regímenes monetarios que actualmente existen en El Salvador, Panamá, Puerto Rico, Hong Kong, Kosovo, Montenegro y Bulgaria y otros países que han adoptado el dólar o el euro como moneda de curso legal de manera directa o a través una caja de conversión, y cuyos sistema bancario capta depósitos en esas monedas. Nuestra propuesta también es consistente con el régimen monetario y bancario que existió en la Argentina entre 1900 y 1914, cuando el peso argentino llegó a ser considerado una de las monedas más sólidas del planeta. En ese período no hubo banco central y los bancos determinaban unilateralmente su nivel de reservas. Como se puede apreciar en la tabla siguiente, extraída del libro “Straining at the Anchor” de Gerardo Della Paolera y Alan Taylor, hubo expansión significativa del multiplicador y del dinero bancario entre 1900 y 1914 bajo el esquema de la Caja de Conversión y la inflación promedio anual fue 1.9%.

En segundo lugar, el argumento de la supuesta inconsistencia monetaria de nuestra propuesta también debería ser aplicable a otros regímenes monetarios, como los de banca libre y banca central bajo el patrón oro. En ambos casos, la base monetaria (el oro) no es emitida por el gobierno, sino por el mercado a través de las actividades de minería y acuñación. Una coincidencia entre los regímenes de banca libre y nuestra propuesta es la ausencia de un banco central. La experiencia de Escocia, Canadá y otros países demuestra que estos regímenes fueron estables a pesar de no tener acceso a un prestamista de última instancia vía un banco central.[2] La evidencia también sugiere que los bancos centrales han contribuido a la inestabilidad macroeconómica.

Hay otro punto importante a resaltar. Bajo un sistema bancario de reservas fraccionarias, la oferta de dinero tiene dos componentes. La creación primaria de dinero, que es la creación de dinero base (dinero externo), y la creación de dinero bancario (dinero interno), que es la expansión vía el multiplicador. El equilibrio monetario se da cuando la demanda de dinero se iguala la oferta de dinero. Las reservas fraccionarias son un mecanismo endógeno (de mercado) para ajustar la oferta de dinero a cambios en la demanda de dinero (especialmente en un régimen de dinero mercancía donde la cantidad de “oro” no se puede modificar de manera rápida). En definitiva, el valor del dólar (nivel general de precios) no lo determinaría el stock de dinero interno en una economía periférica como la argentina sino en el mercado monetario internacional.

Lo inconsistente, en todo caso, es suponer que a) con dinero endógeno en un sistema de reservas al 100% (o banca Simons), los desequilibrios monetarios desaparecerían, y b) que con un sistema de reservas fraccionarias con libre movilidad de capitales no habría forma de que el mercado monetario encuentre el equilibrio, lo cual implicaría que el nivel de precios quedaría indeterminado.

Para el primer caso no hay evidencia, ya que ningún país ha adoptado un sistema bancario con reservas al 100% con dinero endógeno o exógeno. Para el segundo caso contamos no sólo con la experiencia del patrón oro, sino también la de las cajas de conversion y la de los países dolarizados o eurizados mencionados más arriba. Y esta evidencia demuestra que si hubo desequilibrios en el mercado monetario, se resolvieron rápidamente. Dicho de otra manera, no hay experiencias de países bajo el patrón oro, con caja de conversión o dolarización que hayan tenido una tasa de inflación alta, persistente y volátil. Desde el punto de vista teórico también se puede demostrar que con un sistema bancario de encajes fraccionarios con dinero pasivo el nivel de precios no queda indeterminado. De hecho, bajo un sistema competitivo, la actividad de intermediación de los bancos no puede alterar el nivel general de precios o el nivel de actividad.

También es ilusorio suponer que con un sistema bancario como el que proponía Henry Simons en 1933, el gobierno podría limitar la capacidad del sistema financiero de crear sustitutos del dinero. La historia demuestra que no. Basta ver lo que ocurrió en los años setenta con los fondos de money market en Estados Unidos y lo que está ocurriendo con el bitcoin y los stablecoins.

La expansión monetaria de dinero externo bajo el esquema que proponemos sería como lo era bajo el patrón oro o como bajo un régimen de tipo de cambio fijo con plena movilidad de capitales (trilema de Mundell). Los ingresos de dólares vía balanza comercial o cuenta financiera tenderían a expandir la oferta de billetes y monedas y de dinero bancario, mientras que su salida provocaría el efecto contrario.

En cuanto al dinero interno, en una economía dolarizada con libre movilidad de capitales, un depósito bancario en dólares en la Argentina tendría el mismo valor que uno en Estados Unidos, en tanto y en cuanto, los bancos argentinos estuvieran bien capitalizados, su cartera de préstamos estuviera bien diversificada y previsionada y su nivel de morosidad fuera similar.

Como han explicado Della Paolera y Taylor, para que un regimen monetario convertible con un sistema bancario de reservas fraccionarias sea estable no puede existir el gaucho banking, es decir, un esquema que incentive a los banqueros a originar préstamos de mala calidad, ya sea porque no enfrentan la disciplina del mercado, o por riesgo moral (moral hazard) creado por el Estado (en un escenario de default los banqueros esperan ser rescatados con fondos públicos).

Con un régimen de tipo de cambio fijo, existe una relación directa entre la convertibilidad interna (depósitos por dinero externo) y la convertibilidad externa (dinero externo por dólar u oro). Con una dolarización, mientras el dinero interno sea plenamente convertible, su cantidad es determinada endógenamente por el sistema bancario.

En la Argentina el gaucho banking en las últimas décadas ha consistido en canalizar una proporción excesiva de los activos de los bancos al BCRA, al Estado Nacional y/o a provincias deficitarias. Pero también puede darse con el sector privado, como fue entre 1914 y 1930 y en 1978-79.

Nuestra propuesta admite innovaciones para minimizar la probabilidad de este escenario. A modo de ejemplo, se podría requerir que los depósitos a plazo fijo tengan calificaciones crediticias (ratings) emitidos por organismos independientes (como ya existe en el mercado de obligaciones negociables). Esto serviría como elemento adicional de monitoreo para el sector privado y desincentivaría el gaucho banking. También podría imponer por ley un límite a la cantidad que los bancos pueden prestar al sector público. El problema es que, con la anomia institucional imperante, estas leyes son fácilmente derogadas o modificadas.

Los dos elementos clave de nuestra propuesta para reducir el riesgo de gaucho banking son: a) la creación de una superintendencia profesional y autónoma, y b) la privatización y relocalización de los encajes bancarios a una jurisdicción segura. También sería buena idea limitar por ley la exposición total de los bancos al sector público (esa limitación ya existe pero ha sido violada sistemáticamente). Pero la medida más importante que proponemos para resolver el problema es la plena liberalización de los movimientos de capitales desde/hacia jurisdicciones seguras. En el mundo digital en el que vivimos el dinero puede moverse rápidamente de una jurisdicción a otra. Este es el factor disciplinante más efectivo que tendría el sistema bancario con reservas fraccionarias bajo una dolarización para no degenerar en gaucho banking.

[1] Ver estos dos papers de Moreno-Villalaz (aquí y aquí.)

[2] En una extensa literatura sobresalen los trabajos de Lawrence H. White, George Selgin, y Kevin Dowd.