¿Una dolarización oficial implicaría "subyugarnos" a la política monetaria norteamericana?

El ex presidente de Ecuador Rafael Correa afirmó alguna vez que la dolarización fue un “suicido monetario” que subyugó a su país a los dictados de la política monetaria norteamericana. Muchos economistas se hacen eco de esta idea para oponerse a una dolarización.

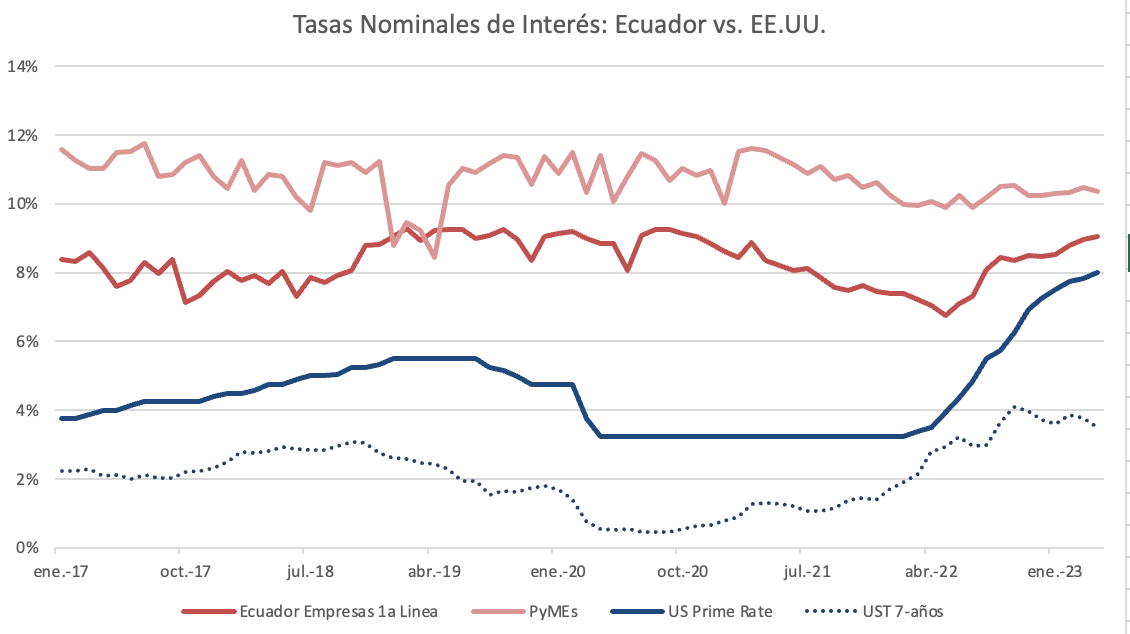

Obviemos el argumento nacionalista de la pérdida de soberanía, ya que no es debatible en el plano racional. Afirmar que una dolarización implica someterse a la política monetaria de la Reserva Federal sólo tiene sentido si se acepta como premisa que esa política monetaria será el principal determinante de la tasa de inflación doméstica, y, por ende, de la tasa nominal de interés. Es decir, adoptar el dólar como moneda de curso legal implicaría ponerle un “cepo” a la inflación argentina y un techo a las tasas de interés. Así lo demuestra la experiencia de Ecuador, que en los últimos veinte años ha tenido una tasa de inflación anual promedio de 3%, apenas superior a la de Estados Unidos, y en los últimos cinco años incluso bastante menor (1% versus 3,9%). Algo parecido ocurrió en El Salvador y Panamá. En cuanto a las tasas de interés en Ecuador en los últimos años han ido convergiendo a las de Estados Unidos.

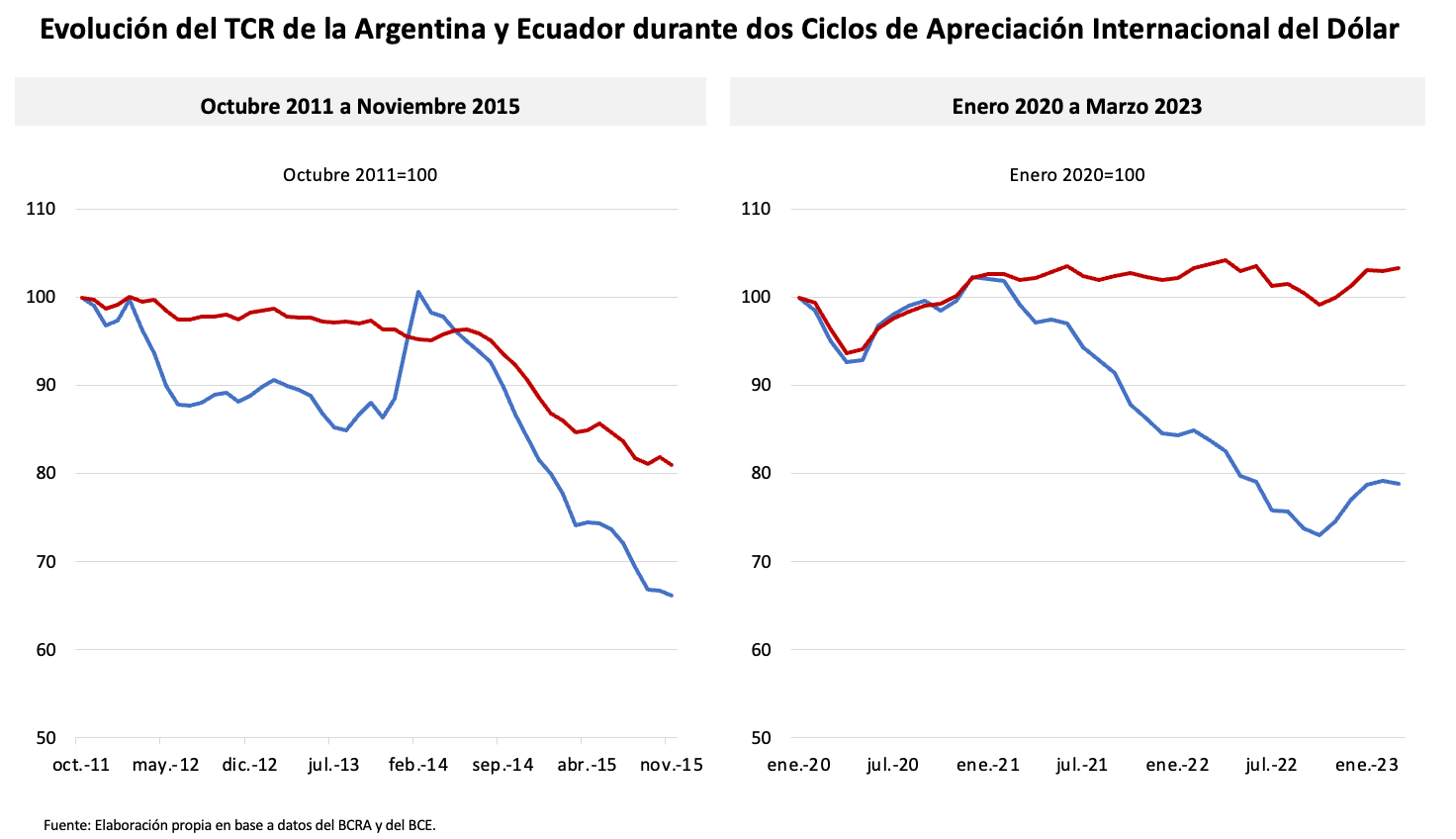

Pero incluso quienes aceptan que la dolarización elimina la inflación, al igual que Correa argumentan que es un "error garrafal" renunciar a la política cambiaria como herramienta, ya que el dólar “se comporta exactamente en forma contraria a lo que se requiere”. Esto de hecho ocurrió en Ecuador desde mediados de 2012 a fines de 2016 cuando el precio internacional del crudo cayó casi 70%. Durante ese período el tipo de cambio real de Ecuador se apreció notablemente. Sin embargo, es un error comparar lo que efectivamente sucedió en Ecuador bajo la dolarización con un ideal teórico que en la Argentina nunca se alcanzaría. Es decir, caer en la “falacia del nirvana”.1

Este error es común entre los economistas que analizan las alternativas de política económica en un plano teórico como si los policymakers fueran no sólo independientes del poder político sino también competentes, clarividentes, bien intencionados y motivados por los incentivos “correctos”. En la realidad, rara vez es este el caso. Incluso cuando son competentes cuentan con información limitada y sus incentivos no necesariamente están alineados con la implementación de una política “óptima”.

Cuando tanto el gasto como el déficit fiscal son elevados, como era el caso de Ecuador entre 2012 y 2016, los bancos centrales rara vez siguen una política cambiaria óptima. De hecho, la experiencia indica que, si no son independientes del poder político, tienden a exacerbar la apreciación del tipo de cambio real. Esto se puede ver cuando comparamos la evolución del tipo de cambio real de Ecuador durante el período 2012-2016 con el de la Argentina, que también sufrió el impacto de una caída de casi 33% en el precio internacional de la soja (la mitad de lo que cayó el crudo). La apreciación del tipo de cambio real en la Argentina con banco central y moneda propia fue brutal. Lo mismo sucedió entre 2020 y principios de 2023.

La comparación entre la Argentina y Ecuador es apropiada no sólo porque las exportaciones de ambos países son altamente dependientes de un commodity (soja y petróleo respectivamente), sino también porque a) el sector no transable tiene similar peso en la economía y, especialmente, b) durante este período (al menos hasta diciembre de 2015) la orientación de su política económica era la misma (populismo con expansión del gasto público, del consumo, discurso anti-inversión extranjera, anti-Estados Unidos y anti-mercado, etc.).

Perú es un contra-ejemplo interesante. Tiene un banco central independiente y muy competente. Su política cambiaria ha logrado mantener la estabilidad interna y externa frente a shocks. Pero su política fiscal durante el período 2012-2016 fue completamente distinta a la de Ecuador y la Argentina. El gasto público sobre el PBI promedió 22% y mantuvo un superávit fiscal promedio de 0,6% del PBI. En comparación, las cifras respectivas en Ecuador fueron 41% y un déficit de 5,9% del PBI (bastante similares a las de la Argentina en el mismo período). Sería quimérico pensar que en la Argentina estamos en condiciones de emular el modelo de banca central independiente peruano. Solo basta recordar que el 26 de abril de 2001, Fernando de la Rúa, el presidente más respetuoso de las instituciones de la era democrática puso fin al único experimento de banca central independiente que hemos tenido desde 1944 mediante un decreto presidencial totalmente arbitrario alegando “mala conducta” y “cumplimiento negligente” de sus funciones.

Algunas observaciones adicionales.

Primero, como bien muestra el caso panameño, un sector bancario altamente integrado al mercado financiero cumple un rol fundamental en amortiguar shocks externos. Durante la crisis política de 1960, el sector financiero liquidó posiciones en el exterior trayendo fondos a Panamá. A pesar de la crisis política, la economía inicialmente se desaceleró pero luego se expandió fuertemente en términos reales.

Segundo, el efecto de las decisiones de la Fed sobre el nivel de las tasas nominales de interés y el volumen de medios de pagos domésticos es indirecto. En gran medida, depende del grado de integración financiera de cada país. Por ejemplo, Panamá tiene un sistema bancario plenamente integrado al resto del mundo mientras que Ecuador no. Esto se refleja en los datos. La correlación entre la tasa de interés de los depósitos a 90 días en Estados Unidos y la tasa local es prácticamente el doble en Panamá que en Ecuador.

En el mercado financiero doméstico de una economía dolarizada, las expectativas de inflación local están atadas a las de Estados Unidos e influyen sobre las tasas de interés nominales activas y pasivas. Sin embargo, los movimientos de las tasas de interés en Estados Unidos no necesariamente se trasladarán de manera proporcional. Como se puede ver en el gráfico, la inflación de Estados Unidos no impone un “piso” a la inflación doméstica de una economía dolarizada.

Tercero, no hay una relación directa entre las variaciones de la oferta de dinero en Estados Unidos sobre la oferta de dinero de una economía dolarizada. Esta dependerá de dos factores: la política de encajes (multiplicador) y la entrada de dólares por superávit comercial o mayor inversión extranjero. Como ha explicado Mundell, con el paso del tiempo mecanismo de ajuste tradicional lleva a la economía al equilibrio externo.

Quienes plantean que bajo una dolarización la oferta nominal de dinero no reacciona a shocks ignoran el rol que cumple el sector bancario privado y la importancia de que esté integrado al resto del mundo. Una dolarización permite cortar de cuajo el origen de la alta inflación de la Argentina sin renunciar totalmente a ajustes monetarios de corto plazo. Por otro lado la dolarización aísla al sector privado de las crisis financieras del sector público.

En conclusión, en el único aspecto en el que una dolarización realmente implicaría “subyugarse” a la política monetaria de Estados Unidos es en la tasa de inflación, que justamente es el problema que debemos resolver para volver a crecer de manera sostenida. Por otro lado, mientras el sector privado tenga plena libertad de operar en la moneda que más prefiere, el riesgo de “importar” inflación norteamericano en el caso improbable de que la Fed pruebe ser incapaz de contenerla es mínimo.

El nirvana consiste en que las autoridades del banco central ajusten el tipo de cambio nominal siguiendo una regla “óptima”. Ver por ejemplo Schmitt-Grohe y Uribe (2001).P