Dolarización y Dominancia Fiscal: ¿Qué dice la Evidencia?

En 1993 cuando la Convertibilidad tenía solo dos años de vida, el Banco Mundial convocó a un grupo de destacados economistas para debatir las ventajas y desventajas de las cajas de conversión (y los esquemas de dolarización). Stanley Fischer lideraba el grupo de escépticos y Robert A. Mundell el de los optimistas (el libro editado por Nissan Liviatan con todas las exposiciones puede descargarse gratis en este link). Dada la discusión sobre la dolarización que se da actualmente en la Argentina, el debate de hace tres décadas vuelve a cobrar relevancia.

En aquel entonces, uno de los puntos centrales de la discusión era hasta que punto una dolarización/caja de conversión podía imponer disciplina fiscal. En definitiva, desde el punto de vista macroeconómico, bajo un régimen de tipo de cambio fijo esta es una condición necesaria para mantener el equilibrio externo. Es decir, el interminable debate sobre si existe alguna manera de reducir la dominancia fiscal y/o la inconsistencia temporal. Es un tema que ya lo hemos tratado en el plano conceptual aquí y aquí. El objetivo de este post es analizar la experiencia de la Argentina y Ecuador a la luz de aquel debate.

En teoría, si la paridad cambiaria es inamovible, la presión impositiva es alta y los inversores privados (locales e internacionales) no están dispuestos a financiar el déficit fiscal, el gobierno no tiene más opción que reducir sus gastos. Mundell proponía imponer restricciones legales, incluso una enmienda constitucional, para evitar que un gobierno pudiera abandonar una caja de conversión. Además, en su opinión había otro elemento disuasorio para un gobierno fiscalmente díscolo: no tendría ningún sentido declarar un default y abandonar la paridad cambiaria en vez de hacer un ajuste fiscal (en diciembre de 2001 y enero de 2002 el gobierno argentino demostró que aunque no tuviera sentido, era posible, especialmente en la Argentina). Durante los debates, Fischer argumentó, con razón, que un gobierno decidido a repudiar una ley generalmente podía hacerlo. Es decir, el marco jurídico no necesariamente sirve como mecanismo de compromiso? ¿Si una ley no sirve y el sentido común tampoco, qué es lo que puede disciplinar a un gobierno? La respuesta la dió Alan Cukierman, quien observó que no es una ley lo que hace que una caja de conversión sea un mecanismo de compromiso efectivo sino el costo político de abandonarla (sobre esta cuestión escribí un extenso artículo accesible a través de este link).

Hoy podemos evaluar este debate con la evidencia no sólo de la Argentina bajo la Convertibilidad sino también con Ecuador y El Salvador con la dolarización.

La experiencia argentina sugiere que la imposición de un régimen monetario y cambiario “duro” está asociado a una mayor disciplina fiscal. De hecho, esto ocurrió en los primeros años de la Convertibilidad, cuando la Argentina pasó de déficits fiscales recurrentes a superávit fiscales.

Pero la experiencia de la Convertibilidad también demuestra que la disciplina fiscal no fue lo suficientemente estricta. A nivel nacional, en gran medida esto se debió a la reforma previsional. Además, una sucesión de crisis externas contribuyó a que se mantuviera elevada la prima de riesgo país, lo cual hizo que la dinámica de la deuda pública entrara en una trayectoria insostenible, especialmente después de 1999. Obviamente, también contribuyó el desborde fiscal de las provincias, principalmente la de Buenos Aires, gobernada por el duhaldismo. El corset monetario que imponía la Convertibilidad nunca fue del gusto del peronismo histórico, que considera que el dinero blando es la principal herramienta de la política. No hay que subestimar el factor político al explicar por qué fracasó la Convertibilidad (para un análisis ver este artículo). De cualquier manera, según las cifras del FMI, hubo más disciplina fiscal con la Convertibilidad que sin ella (en promedio, un superávit fiscal primario de 0,1% del PBI de 1992 a 2001 versus un déficit fiscal primario de 0,7% del PBI entre 2002 y 2022).

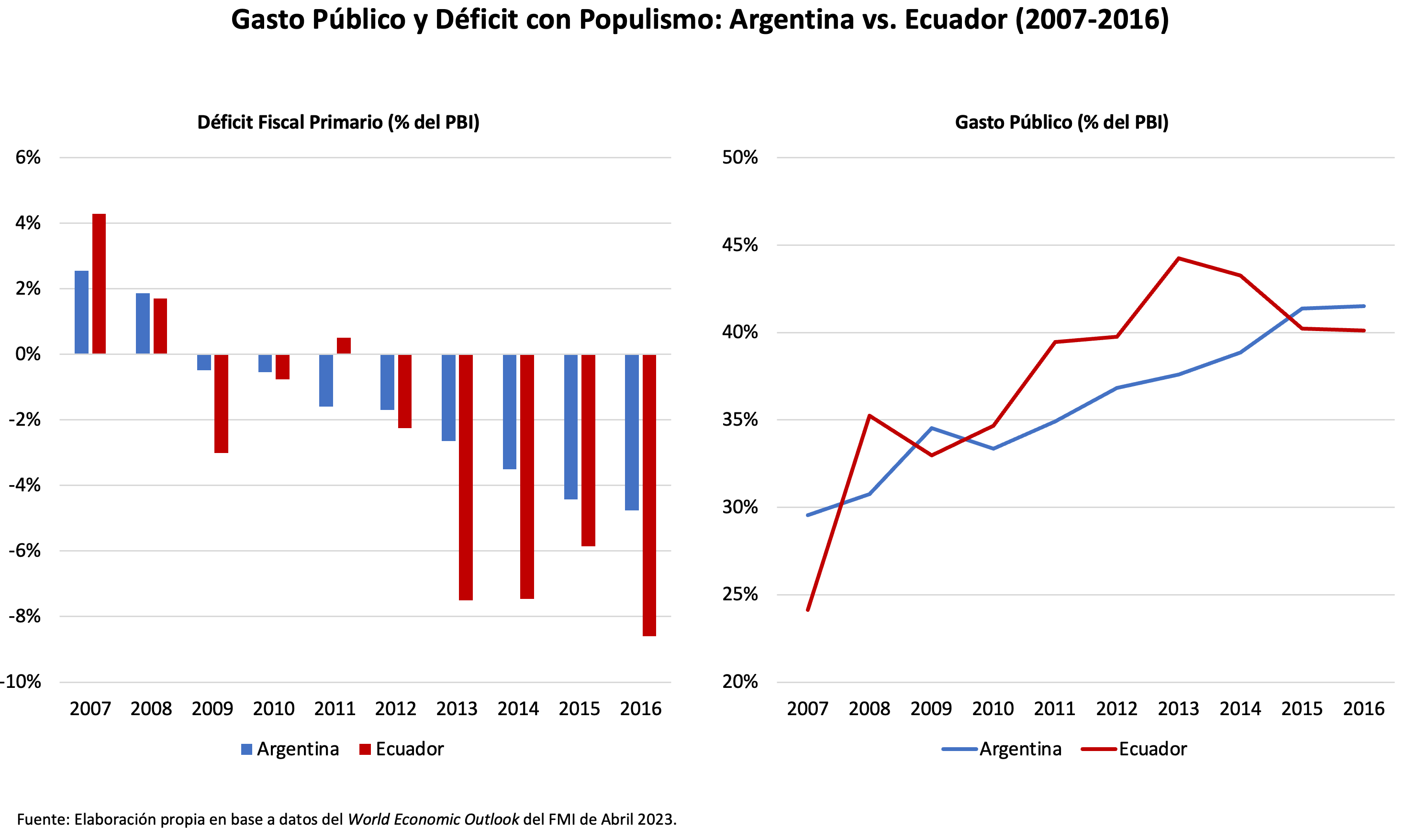

A simple vista, Ecuador también permite refutar la idea de que una dolarización impone disciplina fiscal. Tomando el período 1995-2022, el déficit fiscal promedió 1,5% del PBI bajo la dolarización mientras que entre 1995 y 1999 hubo un superávit fiscal promedio equivalente a 0,8% del PBI. La dolarización no impidió el desborde fiscal de Correa, que, como se puede ver en los gráficos siguientes, fue prácticamente igual al del kirchnerismo en la Argentina.

En parte, esto se debió a una falla de diseño de la dolarización, más específicamente del sistema bancario. Correa utilizó subrepticiamente los encajes custodiados por el banco central para financiar una porción importante de los déficits fiscales que incurrió su gobierno entre 2009 y 2016 (el financiamiento al sector público con este mecanismo llegó a representar 10% del PBI). Es decir, debido a “fallas” de diseño institucional, la dolarización permitió monetizar una parte importante del déficit fiscal.

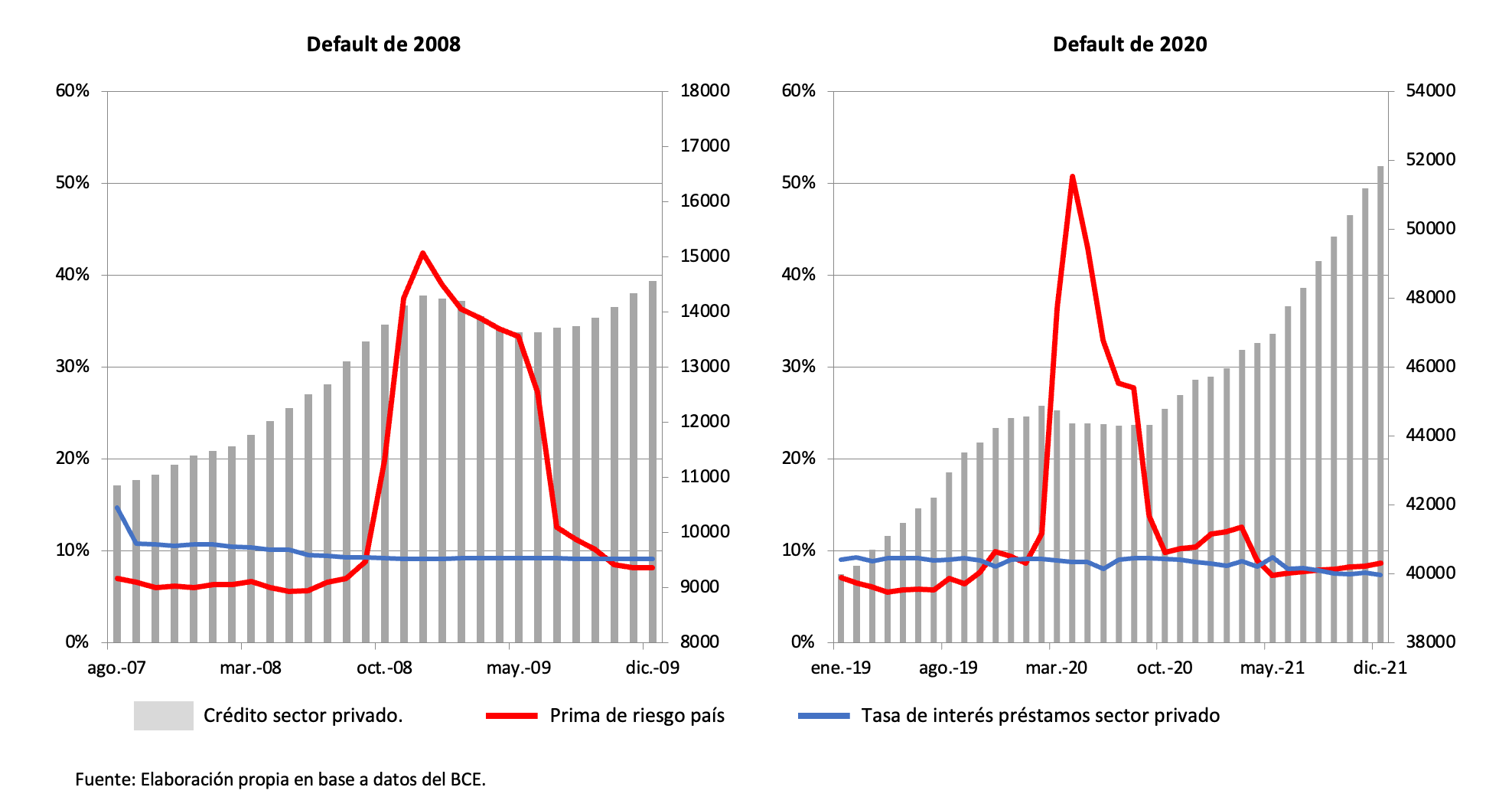

Un punto importante a resaltar es que a pesar del desborde fiscal, el sector privado sufrió menos los defaults y las crisis financieras del sector público que en la Argentina. Correa declaró un default oportunista en 2008, y su sucesor, Lenín Moreno, lo hizo forzado por las circunstancias en mayo de 2020 (debido al desborde fiscal previo). Sin embargo, las tasas de interés domésticas se mantuvieron inalteradas mientras que, luego de un breve hiato, el volumen del crédito al sector privado siguió aumentando.

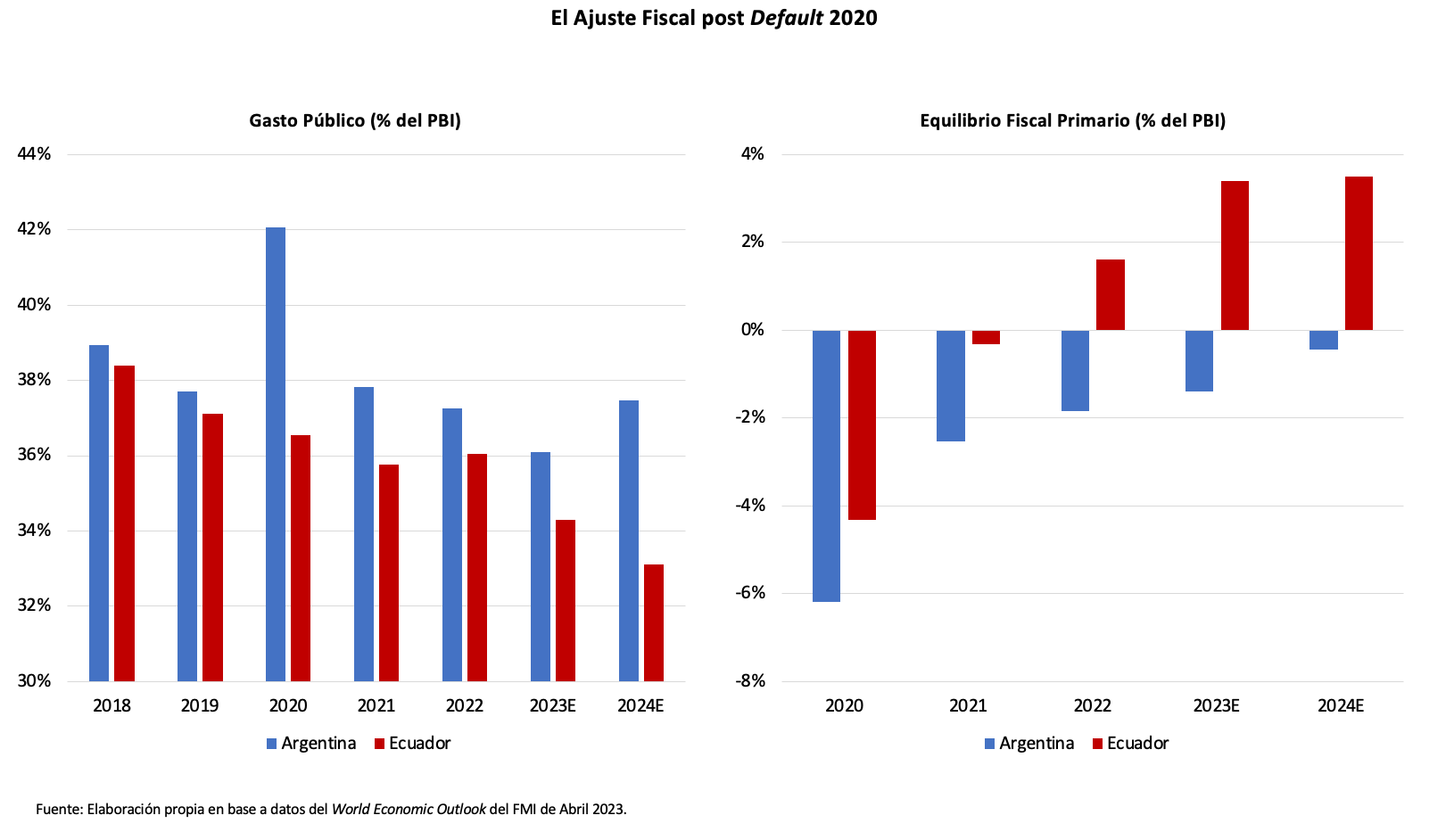

Aunque Mundell se equivocó respecto a la capacidad de una dolarización/caja de conversión de imponer disciplina fiscal (especialmente en países adictos al populismo), tenía razón respecto a una cuestión fundamental. Una vez llegado el punto de saturación del mercado de deuda pública, es decir, una vez que un gobierno declara un default, tiene mucho más presión para alcanzar el equilibrio fiscal bajo una dolarización que bajo cualquier otro régimen.

Así lo demuestra la comparación entre la Argentina y Ecuador. Ambos países declararon un default en el segundo trimestre de 2020. Sin embargo, como se puede ver en el gráfico, desde entonces Ecuador ha hecho un ajuste fiscal significativamente mayor que la Argentina. Durante este período, la prima de riesgo país de la Argentina fue, en promedio, casi 700 puntos básicos superior a la de Ecuador.

La inflación es esencialmente un problema fiscal. En países como la Argentina, donde existe fuerte dominancia fiscal, la autoridad monetaria actúa pasivamente y monetiza los déficits. La cuestión central a dilucidar es si existe algún mecanismo de compromiso más efectivo que una dolarización para anular o moderar esta dominancia, ya que no hay indicio alguno de que en el futuro próximo el sistema político argentino vaya a respetar la restricción presupuestaria.

Con anomia institucional, la independencia del banco central es quimérica. Por lo tanto, cualquier esquema de política monetaria y/o regimen cambiario que requiera de un banco central independiente y competente está condenado al fracaso. Es sólo cuestión de tiempo. Mudar el BCRA a Córdoba como propone Rafael Di Tella o hacer que el próximo presidente garantice la autonomía del BCRA como propone Martín Uribe, no resolverían el problema fundamental. Ambas propuestas denotan una peligrosa desconexión con la realidad (o una interpretación demasiado optimista de la historia de las últimas cuatro décadas).

El próximo gobierno entrará a la Casa Rosada el 10 de diciembre de 2023. Dieciocho meses más tarde, en junio de 2025, entrará nuevamente en campaña electoral. Esto quiere decir que no tendrá margen para el error. Si no logra estabilizar la economía rápidamente, es muy probable que en las elecciones de medio término pierda cualquier mayoría que haya ganado en octubre próximo. En tales circunstancias, la probabilidad de que pueda completar con éxito un programa de reformas estructurales convergería rápidamente a cero. Ergo, quedaríamos encerrados en la trampa en las que nos metió el populismo.

Pero incluso si, contrariamente a lo que sugiere la evidencia histórica, por arte de magia o suerte, el experimento de trasladar el BCRA al interior o la garantía presidencial resultara exitoso, la probabilidad de que un gobierno populista regrese al poder en la próxima década seguirá siendo elevada (diría 100% si el próximo gobierno fracasa). Esto quiere decir que cualquier esquema de política monetaria y régimen cambiario fácilmente reversible será fácilmente revertido. Habremos logrado una estabilidad efímera al costo de un brutal retroceso, como ocurrió en 2019. En esas circunstancias, será muy difícil, sino imposible, escapar de la trampa populista.