La dolarización es viable, el BCRA no

Es muy frecuente escuchar a economistas referirse a las reservas netas del BCRA, últimamente para recalcar que son negativas, lo cual supuestamente sería un obstáculo insuperable para implementar una dolarización. ¿De dónde saldrían los dólares si las reservas netas son negativas?

Empecemos por lo básico. ¿Qué son las reservas internacionales netas (RIN)? El FMI recientemente se expidió sobre el tema resaltando dos puntos: desde el punto de vista estadístico no hay una definición estándar, y tanto conceptual como computacionalmente hay mucha variación en la definición que emplean distintos países. La definición que recomienda el FMI consiste en restar de las reservas internacionales (RI) los pasivos de corto plazo tanto de residentes como no residentes que se originen en actividades dentro y fuera del balance del banco central. El manual de balanza de pagos del FMI define las RI como “activos externos de disponibilidad inmediata controlados por la autoridad monetaria para hacer frente a las necesidades de financiamiento de la balanza de pagos, para intervenir en los mercados cambiarios para influir sobre el tipo de cambio, y para otros propósitos relacionados… Los activos de reserva deben ser activos en moneda extranjera”. Este último punto es crucial. En países con moneda propia el único activo del banco central en moneda extranjera son los activos de reserva.

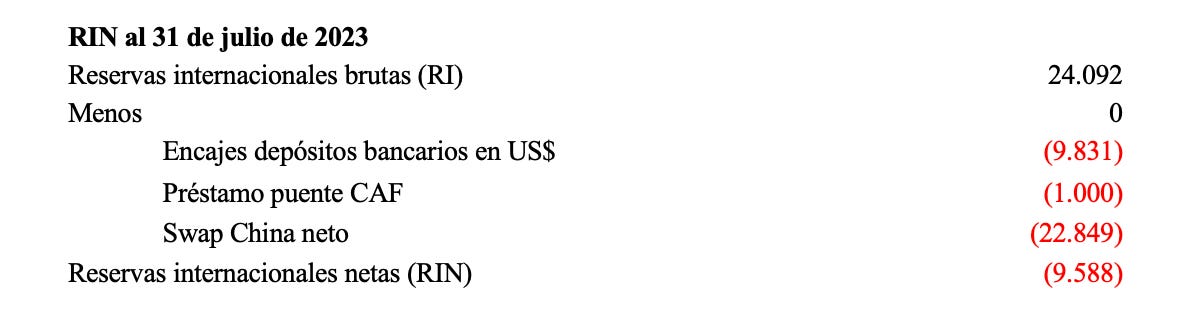

En el caso del BCRA, el FMI calcula las RIN como las reservas brutas netas de líneas de swap de otros bancos centrales, seguro de depósitos, requisitos de encaje sobre depósitos en dólares y otros pasivos externos. Según las estimaciones del organismo, al 31 de diciembre de 2022, mientras que las reservas internacionales sumaban US$ 44.600 millones, las RIN sólo a US$ 8.800 millones. En teoría, las RIN imponen una restricción, es decir no pueden ser negativas. Caso contrario los acreedores exigirían repago inmediato. En la práctica este no es el caso. Por ejemplo, al 31 de julio de 2023 las RIN eran negativas:

De lo anterior se deduce que las RIN cayeron US$18.388 millones en los primeros siete meses de 2023. Casualmente, la base monetaria al tipo de cambio CCL al 31 de julio de 2023 equivalía a US$ 9.500 millones. Por lo cual, algunos analistas deducen que para dolarizar a este tipo de cambio, en el mejor de los escenarios serían necesarios al menos US$ 19.000 millones para canjear la base monetaria, y, en el peor, US$ 51.000 millones para hacer frente a U$S 32.000 millones de Leliq (y evitar una corrida de depósitos). Sin esa suma, el tipo de cambio de conversión sería infinito, ya que la base monetaria y las Leliq se dividirían por cero.

Creemos que el concepto de RIN, aunque útil en el caso de un país con moneda propia, no es el indicador más adecuado para evaluar la viabilidad financiera de una dolarización. Primero, porque bajo este escenario, por definición, todos los activos y pasivos en moneda doméstica se convierten a dólares, por lo cual el concepto mismo de reservas internacionales pierde el significado que habitualmente se le da. Mas sentido tiene evaluar el balance entero del BCRA. Segundo, porque las RIN han sido nulas o negativas desde hace al menos fines de 2021 sin que el BCRA sufriera mayores consecuencias. Esto quiere decir que no hubo que cancelar esos pasivos, sino que se fueron renovando. Es algo similar a una empresa que tiene capital de trabajo negativo, pero tiene aseguradas líneas de financiamiento a corto plazo. El BCRA es una “empresa en marcha” (going concern), no una entidad en liquidación. Caso contrario, el Banco Popular de China hubiera exigido la cancelación de la posición neta del swap de monedas, ya que las RIN son negativas desde hace tiempo.1

La cifra anterior indica que el BCRA ha utilizado los encajes de los depósitos en caja de ahorros en US$. Lo notable es que esto no haya generado una corrida. Probablemente esto se debe a que son depositantes minoristas para los que una caja de ahorro en dólares es mas barata que una caja de seguridad y consideran que el riesgo de confiscación es menor al riesgo de robo.

Contrariamente a lo que plantean algunos economistas, bajo un escenario de dolarización tampoco es necesario canjear la circulación monetaria de la noche a la mañana mediante una mega operación contra las reservas del BCRA. En Ecuador tomó nueve meses dolarizar 97% de los sucres en circulación, y, en El Salvador, donde el canje de colones fue voluntario, más de dos años. En Ecuador la dolarización se logró mayormente por el aumento de los depósitos bancarios sin que fuera necesario utilizar las reservas del banco central (BCE). Es decir, la monetización facilitó la dolarización.

Otro supuesto detrás de la definición de las RIN es que el BCRA no tiene más que las reservas internacionales para hacer frente a sus pasivos en dólares. En realidad, tiene una cartera de títulos públicos y créditos al Gobierno Nacional cuyo valor dista de ser cero. Y aun si su valor fuera nulo, simplemente implicaría que el patrimonio neto del BCRA es negativo y que el Gobierno Nacional debe recapitalizarlo, con o sin una dolarización. El BCRA no es más que un apéndice del Estado Nacional y su deuda es tan pública como cualquier otra. No pagarla (o licuarla como pretenden algunos) es vulnerar una vez más el derecho de propiedad.

Sostener que al BCRA no tiene dólares equivale a decir que al Estado Nacional no tiene dólares. Pero en un escenario de dolarización todos los ingresos y los gastos del sector público por definición estarían denominados en dólares. Por lo tanto argumentar que no contaría con dólares suficientes para canjear la circulación monetaria no tiene sentido, especialmente teniendo en cuenta que al CCL los ingresos tributarios mensuales promedian US$7.000 millones.

No se puede hacer estática comparativa sin tener en cuenta el cambio de régimen. Con el anuncio de la Convertibilidad, la economía se reactivó y los ingresos tributarios pasaron de 16,6% del PBI en 1990 a 19,8% en 1991 y 23,9% en 1992. Este es el precedente relevante para evaluar el impacto de una dolarización sobre las cuentas públicas. Finalmente, bajo nuestra propuesta de dolarización el canje de los pesos sería voluntario a un tipo de cambio de mercado, y consecuentemente, tal como en El Salvador, sería gradual. No sería necesario canjearlos de un día para otro.

Como explican varios informes del FMI (aquí, aquí y aquí), en lo que se refiere al banco central y sus reservas internacionales, una dolarización oficial presenta varios “desafíos operativos y analíticos”. Primero, porque las necesidades de liquidez en la economía pasan a estar denominadas en dólares y no pueden ser satisfechas mediante la inyección de liquidez al sistema bancario (como cuando el banco central es prestamista de última instancia). Segundo, porque el mecanismo típico para acumular reservas –expandir la base monetaria en pesos para adquirir activos externos– deja de existir. En vez, las reservas se acumulan con depósitos del sector público, de un fondo de liquidez o de seguro de depósitos financiado por los bancos y/o el aumento de los encajes bancarios (por aumento de depósitos o el nivel de encaje). Tercero, porque bajo una dolarización cambia la definición misma de las reservas internacionales. Como ya señalé, bajo una dolarización todos los activos del banco central pasan a estar denominados en dólares. Por lo tanto, desde el punto de vista del FMI el principal criterio de identificación de las reservas pasa a ser su disponibilidad inmediata para hacer frente a pasivos externos. En un escenario de dolarización (o de liberalización cambiaria), tiene más sentido a) enfocarse en el patrimonio neto del BCRA a valores de mercado (mark-to-market) que en las RIN, b) emplear el supuesto de “empresa en marcha” (going concern) en vez de el de liquidación.

El Caso de Ecuador

Cuando en enero de 2000 Ecuador anunció la dolarización tuvo que resolver todas las cuestiones apuntadas por el FMI. El primer paso fue redefinir las RIN como reservas internacionales de libre disponibilidad (RILD). Las RILD reflejan únicamenteel resultado de las transacciones con no residentes realizadas por el sector público a través del Banco Central de Ecuador (BCE) ya que el de las transacciones del sector privado se harían directamente por intermedio del sistema bancario. Además, se excluyeron de esta definición aquellos pasivos externos que no requerían cancelación (dolarización) inmediata. Con este ajuste, el monto de RILD superaba al de las RI, lo cual permitió fijar una tasa de conversión más baja (25.000 sucres por dólar en vez de 35.000). Como explica Dávila Castillo (2017), quien fuera gerente general del BCE al momento de la dolarización, con este overshooting del tipo de cambio, el gobierno buscaba “evitar que el ajuste a la nueva situación” aumentara la tasa de desempleo, “tal como había ocurrido con la Convertibilidad en Argentina”. La consecuencia previsible fue una alta tasa de inflación en los doce meses posteriores al anuncio de la dolarización.

El gobierno además dispuso por ley que el BCE publicara semanalmente su balance empleando la metodología de los “cuatro sistemas” bajo los siguientes principios:

a) Sistema de canje: en su activo se contabilizó exclusivamente el monto de RILD necesario para respaldar al menos el 100% de la circulación monetaria al 10 de enero de 2000.

b) Sistema de reserva financiera: en su activo se incluyó el saldo excedente de RILD una vez deducidas las asignadas al sistema de canje, en el monto necesario para respaldar al menos el 100% de sus pasivos, que incluían los depósitos de las instituciones financieras públicas y privadas (básicamente los encajes bancarios).

c) Sistema de operaciones: en su activo se incluyeron las operaciones de mercado abierto y la cartera de títulos públicos en poder del BCE más el saldo excedente de RILD, una vez deducidas las asignadas a los dos sistemas anteriores, en el monto necesario para equiparar sus pasivos que incluían los depósitos del sector público no financiero y de particulares en el BCE y otras obligaciones financieras de la entidad, incluyendo aquellas con instituciones monetarias y financieras internacionales.

d) Sistema de otras operaciones: se incluyeron las RILD remanentes y todas las otras cuentas del balance del BCE, incluyendo el patrimonio y las cuentas de resultados.

El objetivo de este reordenamiento de cuentas era “transparentar” los pasivos del BCE y permitirle al público verificar más fácilmente que sus reservas no fueran utilizadas con otros fines que respaldar la oferta monetaria. Mientras el BCE cumpliera la ley (que le prohibía financiar al sector público), la integridad de la dolarización quedaba asegurada si el saldo de los dos primeros sistemas era cero (similar a una caja de conversión en el que la base monetaria está respaldada plenamente por las reservas internacionales). Quedaba en claro que la base monetaria era el pasivo con mayor prioridad de repago.

De cualquier manera, como he explicado en otro artículo, la dolarización ecuatoriana se efectivizó via monetización. Los depósitos bancarios aumentaron 30% en los doce meses posteriores a pesar de: a) la frágil situación del sistema bancario (post la severa crisis de 1999) y b) que los depósitos de montos elevados habían quedado congelados y debían ser liberados a partir de marzo de 2000. Durante el año 2000, las RILD prácticamente no se alteraron a pesar del canje de los sucres en circulación.

La degradación de la integridad financiera de la dolarización sólo podía ocurrir si el BCE financiaba al gobierno. Inicialmente esto no fue un problema, ya que entre 2000 y 2008 hubo superávit fiscales primarios. Todo cambió durante la presidencia de Rafael Correa. Como explican Erráez y Reynaud (2023), entre 2009 y 2014 el gobierno de Ecuador adoptó una serie de leyes y medidas administrativas que le permitieron al BCE expandir su balance para financiar déficits fiscales primarios que promediaron 3,5% del PBI. En su punto máximo, el financiamiento total al sector público mediante este mecanismo llegó a representar 10% del PBI. Esta monetización indirecta del déficit fiscal aumentó el riesgo de una crisis bancaria y/o un defaultde la deuda soberana. Lo primero ocurrió en 2015, cuando a lo largo del año el volumen de los depósitos del sector privado cayó 9% y lo segundo en mayo de 2020.

El Esquema de Cuatro Sistemas para el BCRA

El esquema de los cuatro sistemas adoptado por el BCE es útil porque permite evaluar fácilmente la integridad de la dolarización. Fue justamente por eso que, a partir de 2008, Correa ordenó suspender su publicación. Por la misma razón, resulta útil adoptarlo para evaluar la factibilidad de una dolarización en la Argentina. Aunque la conclusión respecto a la deficiencia patrimonial del BCRA o la insuficiencia de reservas internacionales no se modifica, el reordenamiento de las cuentas del balance permite visualizar más claramente el origen del problema y sus posibles soluciones.

El balance del BCE al 31 de diciembre de 1999 era muy distinto al del BCRA actual. El ratio de pasivos totales a base monetaria al momento de la dolarización era de 163%. En el caso del BCRA ese mismo ratio al 31 de julio de 2023 era 613%. Esta notable diferencia se explica fundamentalmente por tres pasivos “inusuales” del BCRA que no existían en Ecuador: a) los encajes de los depósitos en dólares, b) el swap de monedas con China, y c) las Leliq. Lo cual indica claramente que en la Argentina el desafío no pasa por dolarizar el dinero externo (la base monetaria) sino el dinero interno, hoy mayormente respaldado por Leliq.

Teniendo en cuenta las diferencias apuntadas he adaptado el esquema de cuatro balances para el BCRA convirtiendo las cuentas en dólares al tipo de cambio oficial y las cuentas pesos al tipo de cambio CCL, que sería el más apropiado en un escenario de liberalización cambiaria o dolarización. El primer paso consiste en definir las RILD como concepto distinto a las RIN. Con el criterio conservador deberíamos primero deducir de las RI las obligaciones netas con Organismos Internacionales. Al 31 de julio estas obligaciones ascendían a US$ 3.311 millones. Esto quiere decir que las RILD a esa fecha equivalían a US$ 20.787 millones. Obviamente, parte de estas reservas reflejan el swap con China. Es decir, no son del BCRA. Pero supongamos a los efectos del análisis que la obligación neta con el Banco Popular de China fuera renegociada (es decir, que el BCRA pudiera tener de respaldo esas reservas). Esto quiere decir que, al CCL, el segundo sistema tendría un déficit de US$ 560 millones.2

El balance del BCRA convertido a dólares al CCL muestra un patrimonio neto positivo de US$ 36.000 millones (al tipo de cambio es algo menos que la mitad). Pero esta cifra es engañosa ya que los activos financieros (básicamente su cartera de títulos públicos más los Adelantos Transitorios) son contabilizados a valor nominal. Para evaluar la verdadera situación patrimonial del BCRA hay que contabilizarlos a su valor presente (es lo que recomienda el BIS). Para ello aplicamos la metodología de flujo de fondos descontados (FFD) con la TIR promedio de los bonos globales como tasa de descuento que es la misma que adoptó el BCRA en 2017 y 2018. Este ajuste reduce el valor de los activos en el cuarto sistema en US$ 44.070 millones, por lo cual, el patrimonio neto pasa a ser negativo en US$ 7.947 millones. Si en vez de FFD aplicamos una paridad de 35% al valor nominal de todo el crédito al Gobierno Nacional, el desfalco sería el doble, es decir US$ 15.000 millones. Alguien podrá argumentar que la paridad aplicable es la de un escenario de default (25 centavos). Bajo este escenario, el BCRA tendría una deficiencia patrimonial de US$25.000 millones.

Obviamente, todos estas estimaciones son contingentes al régimen de política económica. Bajo el régimen actual el BCRA es insolvente y el Estado Nacional debe recapitalizarlo. El problema es que un insolvente no puede recapitalizar a otro insolvente (sobre esto escribí en otro post). Por eso la importancia del ajuste fiscal, es decir la trayectoria creíble a la solvencia.

La insolvencia del BCRA aumenta el riesgo de una hiperinflación y limita su capacidad para cumplir con las funciones usualmente asignadas a un banco central. Pero no hay que olvidar que con el anuncio de una dolarización acompañada de un programa de reformas estructurales y ajuste fiscal, caería la prima de riesgo país y aumentaría el valor de los activos financieros del BCRA (tal como ocurrió en 1991 luego del anuncio de la Convertibilidad). Conservadoramente, podemos estimar su deficiencia patrimonial entre US$ 7.000 y US$ 15.000 millones.3

Es importante destacar que adoptando la metodología mark-to-market, el banco central de Ecuador también tenía un déficit patrimonial al momento de la dolarización.4

La independencia del BCRA, de por si quimérica dado el alto grado de anomia institucional, no sería viable bajo el régimen actual, ya que además de tener un patrimonio neto negativo, operativamente tiene rentabilidad negativa (aunque el Estado de Resultados muestre utilidades). Esto es así porque los intereses que percibe sobre las reservas internacionales y su cartera de títulos públicos es muy inferior a los intereses que paga por su deuda financiera. Para hacer frente al servicio de esta deuda el BCRA está obligado a recurrir a la emisión monetaria ya que no tiene activos reales. Sin un fuerte aumento de la demanda de dinero esa emisión generaría más inflación. Pero en un escenario de estabilización tal aumento requiere tasas de interés reales positivas que harían que las Leliq se conviertan en una bola de nieve. Sólo un cambio de régimen monetario y fiscal creíble puede romper esta trampa.

¿Cómo se recapitaliza un banco central bajo el escenario de una dolarización o estabilización? En teoría, aumentando activos o rentabilidad y/o reduciendo pasivos. Esto se puede lograr de varias maneras. La más simple es mediante un aporte genuino de recursos por parte del Gobierno Nacional. Esto sería posible con un superávit fiscal equivalente a 2-2,5% del PBI, lo cual no parece probable ni en el corto y mediano plazo. Si el superávit no alcanzara o hubiera un déficit, el Gobierno Nacional podría emitir deuda en dólares y aportar el monto necesario. Tampoco es una alternativa factible en las condiciones actuales, ya que no hay mercado para la deuda soberana y probablemente no lo haya por un tiempo. Obviamente, cualquier recapitalización del BCRA mediante este mecanismo implica, como condición necesaria, el equilibrio fiscal a corto plazo y la sustentabilidad fiscal a mediano y largo plazo. Reitero, un insolvente no puede capitalizar a otro insolvente. Es decir, cualquier sea el camino elegido para resolver la deficiencia patrimonial del BCRA, sin ajuste fiscal no es viable.

Con ajuste fiscal, un aporte de capital también se podría instrumentar mediante la contribución de títulos públicos cuyo valor presente a una TIR de mercado fuera equivalente a la deficiencia de capital estimada. Esto resolvería el problema contable, pero no el de ”caja” en el caso de una corrida de depósitos. En este último escenario el BCRA se vería obligado a liquidar sus títulos en el mercado secundario lo cual contribuiría a deprimir los precios y a pérdidas de capital para el sector privado.

Otra alternativa sería canjear la deuda que el BCRA mantiene con el sistema bancario por su cartera de títulos públicos. Es decir, una variante del Plan Bonex de 1990. Por obvias razones también la podemos descartar, ya que implicaría otra confiscación de los ahorros privados y serios trastornos a la actividad económica.

Otra manera de recapitalizar el banco central sería licuando o restructurando sus pasivos financieros (Leliq) denominados en pesos por un monto equivalente al quebranto (es decir, entre US$ 7.000 y US$ 14.000 millones). En este caso sería una confiscación lisa y llana a bancos y/o depositantes. Como la mayor parte de los depósitos en el sistema bancario es transaccional el impacto sobre la cadena de pagos sería devastador. Además, esta opción no funcionó en 1989. En un escenario de estabilización los pasivos remunerados volverían a crecer y conformar una bola de nieve debido a las altas tasas de interés en términos reales.

Tendría más sentido recapitalizar al banco central con el Gobierno Nacional asumiendo directamente algunos de sus pasivos. Con este nivel de deuda financiera y externa el BCRA es incapaz de cumplir sus funciones elementales.

Aunque parezca una obviedad, es necesario recalcar que hay un tipo de cambio que iguala activos y pasivos del BCRA. Hoy ese tipo de cambio es bastante superior al CCL. Aunque se dolarizara al tipo de cambio que logra esa igualación, no se resolvería el tema de caja.

Por último, para recapitalizar el BCRA bajo un escenario de dolarización sin una quita a los depositantes o los bancos es posible implementar una solución de financiamiento estructurada (structured finance) como la que proponemos con Nicolás Cachanosky. Esta solución por si sola no alcanzaría a resolver la deficiencia patrimonial y efectivizar una dolarización. Obviamente requiere un aporte de recursos por parte del Estado Nacional y presupone un fuete ajuste fiscal.

Esta solución admite variantes. En principio, se implementaría junto con una restructuración/reorganización funcional y financiera del BCRA que a grandes rasgos se puede visualizar con el siguiente esquema:

Nuestra propuesta consiste en crear un fideicomiso (special purpose vehicle) fuera de la Argentina –el Fondo de Estabilización Monetaria (FEM)– que se haría cargo de la deuda que el BCRA mantiene con el sistema financiero (Leliq, Notaliq y pases). Este fideicomiso emitiría deuda de corto plazo en los mercados internacionales no exigible al Estado Nacional (non recourse) y garantizada por las carteras de títulos públicos del BCRA y el FGS, la cartera de acciones y depósitos a plazo fijo del FGS y cualquier otro activo o flujo de ingresos en dólares monetizable (por ejemplo, licitación espectro 5G). El FEM tendría un aval renovable por el tercio de su deuda emitido por un tercero con rating AAA (es decir, multilaterales).

Esta alternativa a) es menos costosa, b) le permitiría al gobierno capturar la revalorización de los activos provocada por la dolarización, c) reduciría la deuda pública, y, d) no generaría pérdidas a bancos o depositantes. Su principal desventaja es que requiere el apoyo de los organismos multilaterales de crédito, que ya no le creen nada a los funcionarios del gobierno argentino y son renuentes a considerar estructuras no convencionales. Además, en el caso de que hubiera turbulencia en los mercados internacionales de capitales sería más difícil de implementar.

Sin embargo, con una dolarización acompañada de plan de reformas estructurales y fuerte ajuste fiscal, un gobierno que surja de las urnas en octubre con un sólido mandato electoral tendría mayor margen de negociación con el FMI y el Banco Mundial que el actual. Es importante enfatizar que el apoyo de las multilaterales no requeriría desembolsos sino un aval. Es importante enfatizar que esta propuesta de recapitalización estructurada sólo es viable bajo una dolarización. Sin un esquema de recapitalización del BCRA no sólo no es posible dolarizar, sino que tampoco será posible estabilizar la economía con las herramientas de política tradicionales. Y la recapitalización solo es posible con un plan de reducción permanente del gasto público. Sin equilibrio fiscal, cualquier activo que implique una promesa de pago futura será descontado a una tasa demasiado alta.

El swap es un intercambio de monedas entre ambos bancos centrales. Al ser activado le permite al BCRA mostrar mas reservas internacionales. Pero estas reservas tienen como contrapartida un pasivo con el BP de China. Contablemente se anulan. Según el Estudio Broad, al 31 de agosto el acuerdo quedaba como sigue:

Un estudio reciente de Horn, Parks, Reinhart y Trebesch (2023) examina los formatos de financiamiento empleados por China como “prestamista de última instancia” en el mundo emergente. La tabla siguiente, extraída de ese estudio, sirve como resumen:

La estimación precedente no incorpora el valor presente del señoreaje (entendido como intereses percibidos sobre reservas), ya que bajo el escenario de una dolarización desaparecería. Este supuesto –de pérdida de 100% del señoreaje– se puede relajar bajo ciertos escenarios. Es decir, es posible retener parte de esos ingresos luego de una dolarización.

Tampoco está claro que con la metodología mark-to-market el BCRA tuviera suficientes reservas internacionales para respaldar la base monetaria en marzo de 1991. Para empezar se contabilizaron como reservas títulos públicos denominados en dólares. Esto equivale a contabilizar las Letras Internacionales como reservas.

Emilio seria muy esclarecedor que vieras y respondieras las criticas que hizo el economista Diego Giacomini al plan de dolarización que usted y Nicola presentaron. Fue en su momento el amigo de Milei, juntos diseñaron un plan de dolarización original. Desde que surgio el tema hizo tres videos entre 30 minutos a 1 hora de duración, me consta que es riguroso y profesional en sus analisis, pero observo que se pueden aclarar malinterpretaciones y rebatir argumentos invalidos. Te dejo el link de busqueda en YouTube, son los tres primeros:

https://www.youtube.com/results?search_query=diego+giacomini+emilio+ocampo

Necesitamos que seas ministro de economía! Vas a pasar a la historia Emilio.

Sos un GENIO con todas las letras!