Las Leliq, el déficit cuasi-fiscal y el barón de Munchhausen

Recientemente, Ricardo Arriazu desestimó las advertencias apocalípticas respecto a las Leliq por dos razones: 1) porque la tasa de interés que paga el BCRA es fuertemente negativa en términos reales, y, 2) porque bajo un plan de estabilización se podrían ir repagando fácilmente a medida que aumente la demanda de dinero y crédito del sector privado. Arriazu es uno de los economistas más experimentados y técnicamente sólidos de nuestro medio, por lo cual su opinión debe ser seriamente considerada.

Como intentaré demostrar, la primera razón que propone para relativizar el problema de las Leliq es correcta, mientras que la segunda presupone una dinámica de monetización que rara vez se ha dado en nuestra historia.1

El Déficit Quasi-Fiscal y el Carry Trade del BCRA

Empecemos por lo básico. Cuando hablamos de déficit fiscal, debemos distinguir entre el primario y el financiero. La diferencia es que el segundo incluye los intereses sobre la deuda pública. El BCRA es un organismo estatal controlado por el Gobierno Nacional. Su deuda con el sistema financiero (Leliq, Notaliq, etc.) también es deuda pública y paga intereses. Estos intereses constituyen lo que se conoce como déficit cuasi-fiscal, que debe agregarse al déficit financiero del Gobierno Nacional2 Hace ya varias décadas, Sargent y Wallace (1981) explicaron que la interacción entre política monetaria y fiscal requiere consolidar las cuentas del banco central y del Tesoro. Lo mismo vienen recomendando hace años los expertos del FMI.

La aritmética del endeudamiento público es desagradable porque es inexorable. Un requisito esencial para la estabilidad monetaria es que el banco central solo emita deuda que no paga intereses (dinero), mientras que sólo el Tesoro pueda emitir deuda que paga intereses (bonos). Este principio no solo se ha violado durante décadas en la Argentina, sino también en Estados Unidos y otras economías avanzadas desde 2008 (ver Anexo III).

¿Por qué el BCRA emite deuda que paga intereses? Primero, para esterilizar los pesos que le adelanta al Tesoro para financiar sus déficits y así evitar que esa emisión alimente la inflación o el tipo de cambio paralelo. Segundo, para sostener el nivel de monetización de la economía, es decir el volumen de depósitos a plazo fijo en el sistema bancario.3 El problema es que hoy casi 100% de la captación de depósitos a plazo fijo se invierte en Leliq. Si el BCRA no se endeudara, los bancos no tendrían a quien prestarle, porque el sector privado no está en condiciones de endeudarse a esa combinación de plazos y tasas de interés. Es decir, si los bancos no le prestan dinero al BCRA no tienen como remunerar a sus depositantes (ni tampoco como ganar dinero en su actividad de intermediación). Bajo tal escenario habría un altísimo riesgo, por no decir una certeza, de una corrida de depósitos que alimentaría la inflación y/o la brecha cambiaria.

Para simplificar el análisis podemos dividir al BCRA en dos bancos: el monetario y el financiero. El BCRA monetario es el que tiene cualquier país normal (al menos hasta 2008). En su activo tiene reservas internacionales (oro y divisas) y en su pasivo base monetaria, sobre la que no paga intereses. La idea de un banco central financiero –emisor de deuda que paga interés– era hasta hace poco algo muy inusual a nivel internacional, excepto en economías emergentes.4 En el caso del BCRA, la operatoria consiste en un carry trade o bicicleta financiera: endeudarse en pesos a corto plazo (28 días) para invertir en deuda del Gobierno Nacional mayormente denominada en dólares a mediano plazo. Obviamente, para que sea rentable, el diferencial de tasas debe ser positivo.

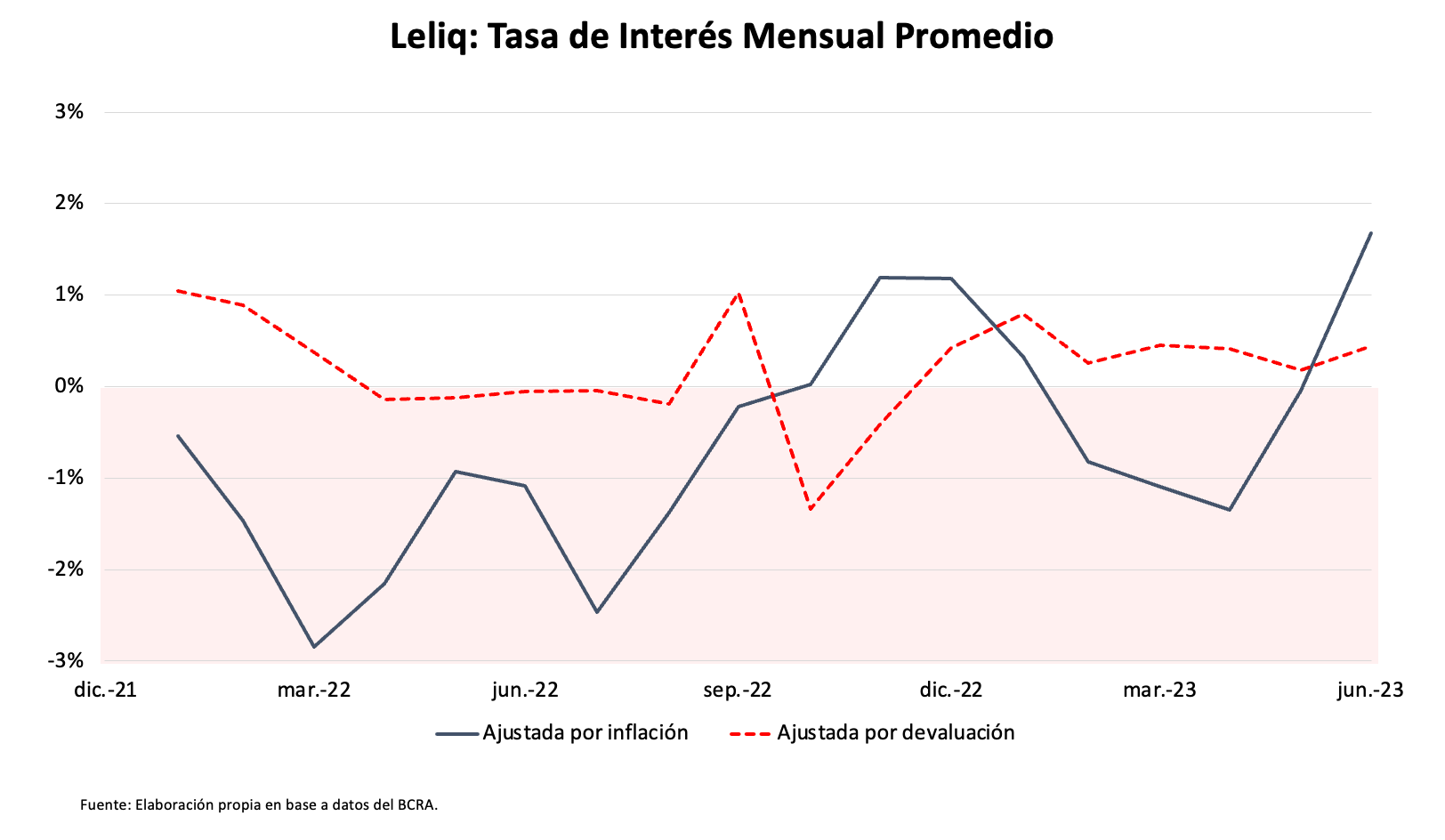

Respecto al primer punto que plantea Arriazu, durante 2022 el total de intereses percibidos por el BCRA sobre el valor promedio de su cartera de Letras Intransferibles, títulos públicos y Adelantos Transitorios tuvo un rendimiento efectivo en pesos del 5% anual. Por otro lado, se endeudó con los bancos a una tasa que promedió 57,2% anual. El diferencial de tasas fue negativo (5% - 57,2%), pero como la tasa de inflación anual en 2022 fue 94,8% resultó un muy buen negocio en términos reales. Es decir, el BCRA pagó (cobró) una tasa de interés real negativa por su deuda. En el Anexo I estimo la licuación en aproximadamente 6,6% del PBI o US$31.849 millones (en dólares el CCL sería la mitad). Básicamente, el BCRA amplió la base del impuesto inflacionario a parte del M3.

A prima facie, Arriazu tiene razón y Pesce hizo muy buen negocio para su accionista. Pero esta “ganancia” no fue más que una confiscación no legislada al sector privado. Básicamente el BCRA esquilmó a los bancos y los depositantes, que debido al cepo cambiario tienen no tienen muchas alternativas para invertir su liquidez.

Esta licuación es pan para hoy y hambre para mañana. La represión financiera y el retraso cambiario dificultan una salida ordenada de esta bicicleta. Además, en 2023 difícilmente se pueda repetir una licuación de magnitud similar a la de 2022. En lo que va del año la tasa de las Leliq en dólares ha sido positiva y desde hace algunas semanas también lo es la tasa de interés real en pesos. Si persiste esta tendencia será difícil desactivar el efecto “bola de nieve”.

Otro problema es que el análisis precedente mira sólo un lado –el pasivo– de la bicicleta del Central. Hay que mirar también que pasó con el rendimiento de los activos que respaldan esa deuda. Esto requiere evaluar dos componentes: 1) los intereses percibidos sobre su cartera de activos financieros (es decir, a que tasa de interés a la que el BCRA le prestó al Gobierno Nacional), y 2) el valor de mercado de esa cartera de activos durante el año. Recordemos que, en esencia, lo que hace el BCRA es endeudarse con los bancos para comprar bonos del Gobierno Nacional (por más que en el balance figuren como Letras o Adelantos que se contabilicen a valor nominal). Como la mayor parte de los activos que respaldan las Leliq (al igual que la deuda pública) están denominados en dólares, lo más apropiado es hacer el cálculo en dólares.

Respecto al primer componente, el rendimiento nominal en dólares fue 4,4% (algo menor que en pesos por efecto de la devaluación). Estimar el segundo componente de la rentabilidad es más complicado. Para empezar el BCRA contabiliza los Adelantos Transitorios y las Letras Intransferibles a valor nominal.5 Es aquí donde surge otra diferencia de interpretación con algunos analistas que consideran los activos financieros en el balance del BCRA (Letras Intransferibles y Adelantos Transitorios) no valen nada, y, por lo tanto, el valor del segundo componente es cero.

Como ya lo he explicado en otro post, este enfoque es conceptualmente erróneo. La ley de un solo precio es inexorable. Un bonar o un global deben valer lo mismo dentro y fuera del BCRA, caso contrario alguien puede hacer dinero gratis con arbitraje (en este caso, el Estado Nacional).

Por más que se contabilicen a valor nominal, los Adelantos Transitorios y las Letras Intransferibles tienen un cronograma de amortizaciones de capital y de pagos de intereses que se extiende hasta 2033. Que el Ministro de Economía de turno ignore este cronograma y en vez de pagar, renueve automáticamente los vencimientos, no implica que estos activos no tengan valor. El Estado Nacional como único accionista y mandante del BCRA puede recapitalizarlo como mejor se le antoje. Puede, por ejemplo, canjear todos los títulos públicos, letras y pagarés del Gobierno Nacional que tiene en cartera por una cartera de bonos emitidos bajo ley de Nueva York. Y esos bonos tendrían un valor de mercado.6

A los efectos del cálculo, supongamos que a fines de 2021 toda la deuda del Gobierno Nacional con el BCRA fue canjeada por una cartera de bonos globales en dólares emitidos bajo ley de Nueva York con el mismo ratio de valor presente (VP) a valor nominal (VN) y similar duration. Es decir, en vez de tener activos no transferibles y contabilizados a valor nominal, tendría instrumentos financieros (securities) cuyo valor de mercado es fácil de estimar.

Hay que analizar esta operatoria en el contexto de la política económica actual, que determina directa o indirectamente las tres variables clave de la rentabilidad del carry trade del BCRA: la tasa de devaluación, la tasa de interés de las Leliq y la prima de riesgo país medida por el EMBI+. La primera de estas variables opera en sentido inverso a las dos últimas. Es decir, una mayor devaluación mejora la rentabilidad del BCRA, mientras que un aumento de la prima de riesgo país (EMBI+) o de la tasa de interés que paga sobre las Leliq la reduce.

Desde el punto de vista económico y financiero, esta es la realidad que cuenta. Que los funcionarios y contadores del BCRA puedan dibujarla contablemente es otra cuestión. Reitero un punto importante: el resultado de esta operatoria es contingente a una política económica particular y la credibilidad que genera en el mercado.

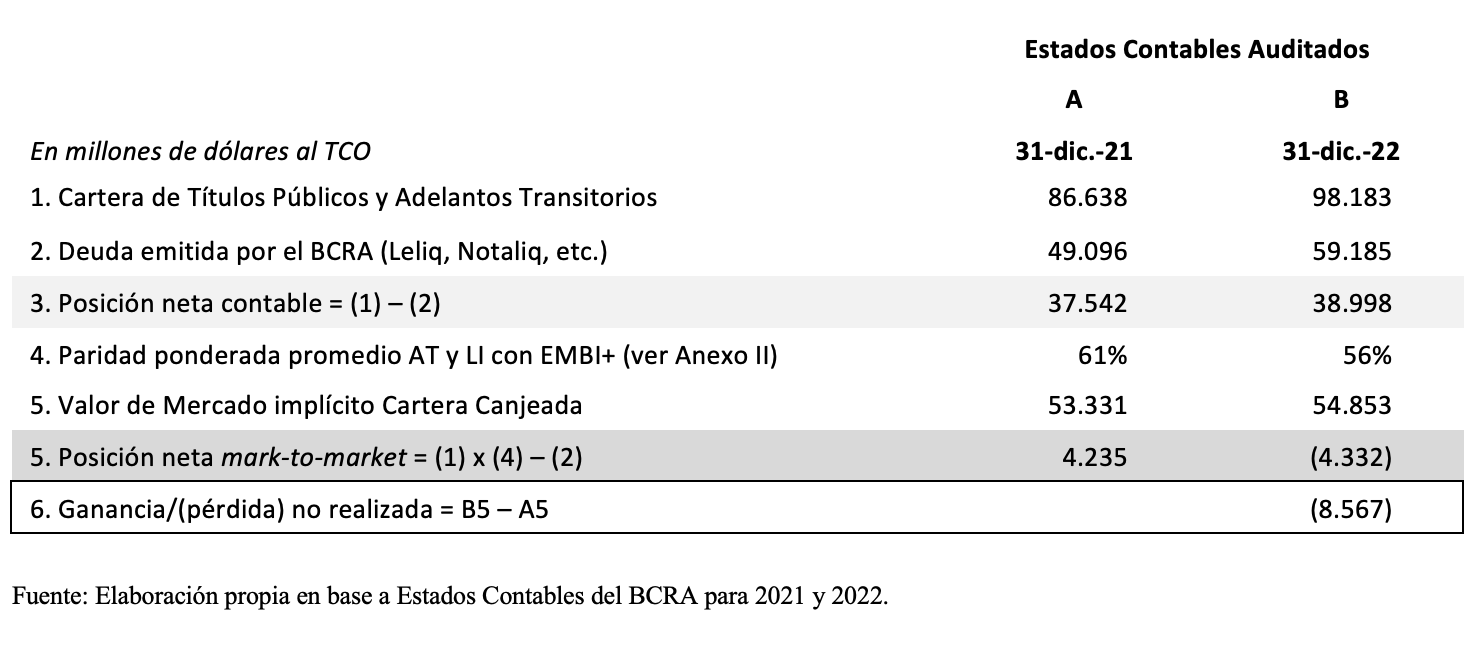

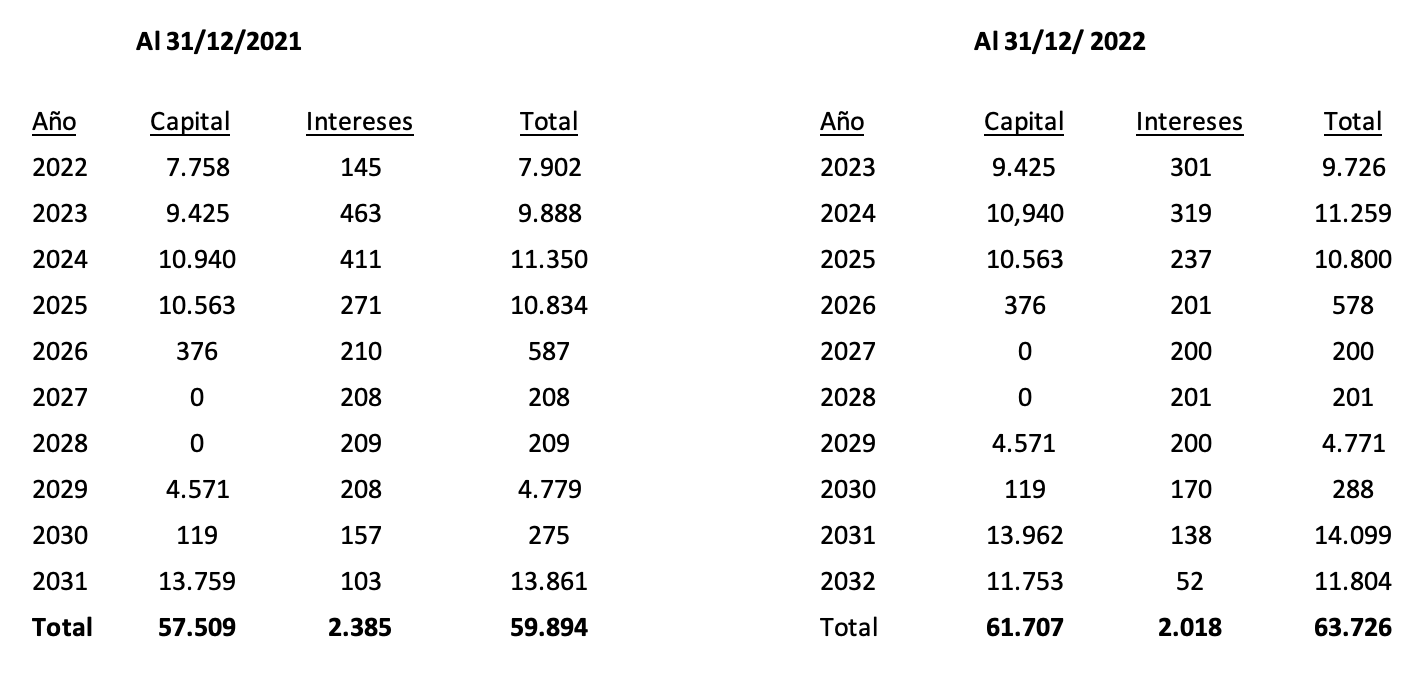

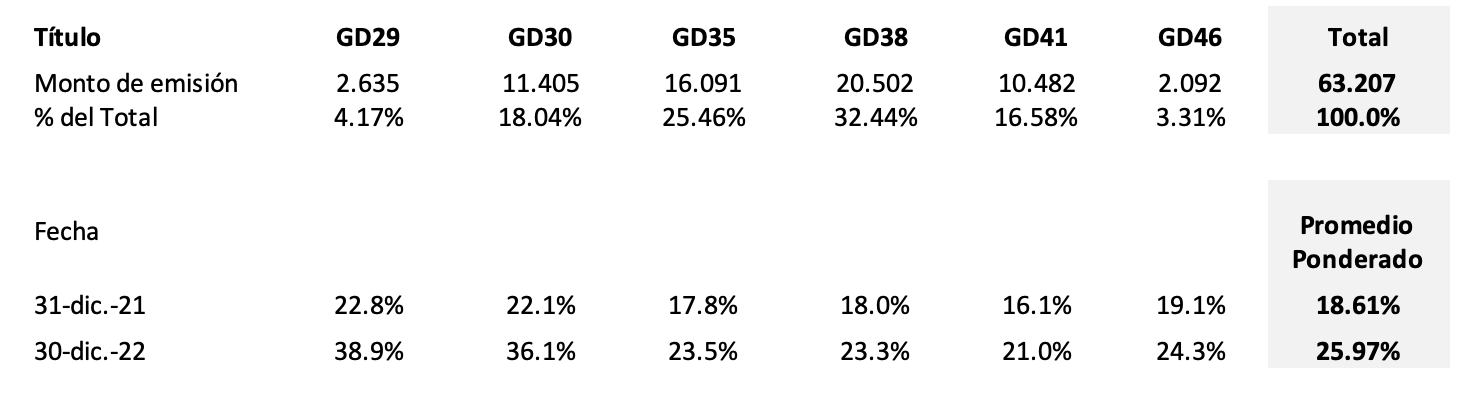

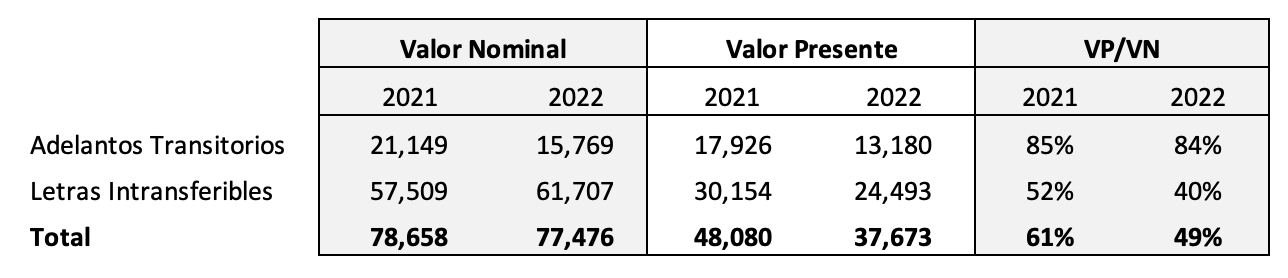

Para estimar el valor mercado de la cartera de activos que respalda las Leliq es necesario hacer algunos cálculos. Este valor figura en la línea 5 de la tabla siguiente. Resulta de calcular el valor presente de las amortizaciones de capital y los intereses de las Letras Intransferibles (en dólares al tipo de cambio oficial) según surgen del Informe Trimestral de Deuda publicado por el Ministerio de Economía al 31 de diciembre de cada año descontándolos con la TIR promedio de los bonos globales emitidos bajo ley de Nueva York ponderada por sus montos de emisión (para más detalles ver Anexo II abajo). En cuanto a los Adelantos Transitorios, que están denominados en pesos, estimamos su valor presente descontándolos a la misma tasa que pagan las Leliq. El valor de los “Otros” títulos surge del balance y simplemente hay que convertirlos a dólares al tipo de cambio oficial.

Como se puede apreciar, el resultado financiero de la bicicleta del BCRA en 2022 fue una pérdida no realizada de aproximadamente US$8.567 millones (la diferencia en el valor de la posición neta mark-to-market), lo cual equivale a 1,6% del PBI. Esta pérdida resulta del aumento de la deuda y de la caída en el valor de mercado de los activos.

Se puede argumentar que el BCRA “subsidió” al Gobierno Nacional, ya que los Adelantos Transitorios no devengan intereses y la tasa que devengan las Letras Intransferibles está muy por debajo de mercado.7 Lo cual quiere decir que la pérdida no realizada debería algo menor (no mucho porque los bonos globales tienen un cupón muy bajo).8

Sea como fuere, el resultado final de todo este juego de “humo y espejos” fue un aumento neto en la deuda pública consolidada (es decir, Gobierno Nacional más BCRA) de US$10.089 millones en 2022 (y otros US$5.000 millones en los primeros seis meses de 2023). En 2022, las Leliq representaron 12,7% del PBI, poco más que el doble que en 2019.

Si se tratara de un banco o un fondo privado, estaría en bancarrota. Pero el BCRA nunca se va a declarar en bancarrota ya que siempre tiene la posibilidad de emitir.

Insólitamente, en julio de 2023 el BCRA le giró AR150.000 millones en dividendos por utilidades ficticias al Tesoro (casi US$ 850 millones al tipo de cambio oficial al 31/12/2022). Esto le permite al Gobierno Nacional reportar un déficit fiscal primario inferior al verdadero.

Es importante señalar que el Estado Nacional es al mismo tiempo el único accionista y principal deudor del BCRA: lo que perdió como accionista, lo ganó como deudor. El efecto fiscal neto es nulo. Sin embargo, sería un error creer que acumular pérdidas no realizadas por operaciones como la descripta es una estrategia viable a mediano plazo para un banco central. Sin una “estrategia de salida” ordenada, puede fácilmente provocar un brote hiperinflacionario. Peter Stella, que fue durante años el especialista del FMI en estas cuestiones, lo explica claramente en varios papers y entrevistas (aquí, aquí, aquí y aquí). Lo que estos números sugieren es que es necesario recapitalizar al BCRA. En teoría, esto se puede lograr a) con una contribución genuina de capital (imposible en las actuales circunstancias ya que requiere superávit fiscal), o b) revalorizando sus activos (vía menor prima de riesgo país) y/o devaluando sus pasivos (devaluación o híper). En la práctica, no es tan simple.

¿Quién pierde?

¿Pero si el Estado Nacional no perdió con esta operatoria del BCRA entonces quien perdió? Perdieron los bancos y los depositantes, porque el valor de lo que respalda las Leliq fue menor a fines de 2022 que a fines de 2021. El margen de intermediación de los bancos cayó y también el valor de mercado de sus activos (Leliq). Es decir, se degradó significativamente la calidad del dinero interno (los depósitos bancarios). Esta degradación continuó durante el primer trimestre de este año. Al 31 de marzo de 2023, la posición neta mark-to-market del BCRA financiero era negativa en casi US$6.831 millones y la pérdida no realizada por su carry trade había acumulado otros US$2.500 millones.

Los artilugios contables permiten validar la ilusión de que los depósitos a plazo fijo “valen” la inversión original más los intereses devengados. La estimación precedente sugiere que al 31 de marzo su valor de mercado era significativamente inferior. Esto implicaría una pérdida para los bancos. Tengamos en cuenta que al 31 de abril de 2023, al tipo de cambio oficial el patrimonio neto del sistema bancario ascendía a US$21.800 millones. Es decir, reconocer esta pérdida pondría al sistema bancario al borde de la insolvencia.

Si en vez la pérdida fuera transferida a los depositantes (históricamente los convidados de piedra en este tipo de escenarios), dado que son mayoritariamente empresas que mantienen gran parte de su capital de trabajo invertido directa (o indirectamente a través de fondos de money market) en depósitos a plazo fijo, el impacto negativo sobre la cadena de pagos y la actividad económica sería considerable.

No sólo las pérdidas no realizadas del BCRA son cuantiosas sino que además la dinámica de las Leliq es explosiva, ya que, bajo el esquema actual, obliga al BCRA a aumentar permanentemente la tasa de interés que paga por su deuda (para evitar una corrida o desmonetización), lo cual a su vez le pone un piso a la devaluación del peso, cual a su vez le pone un piso a la tasa de inflación. Más que sintonía fina, es un malabarismo que puede terminar muy mal.

Hay otros aspectos perversos de esta operatoria del BCRA que merecen mencionarse. Primero, el desplazamiento del sector privado del mercado de crédito (crowding out). Solo el BCRA puede endeudarse a estas tasas y plazos. Segundo, la creciente adicción de los bancos a una forma de intermediación inviable. No necesitan hacer análisis de crédito simplemente rollean su posición de Leliq, cuyo valor registran contablemente sin ninguna pérdida.

Obviamente, es una situación insostenible y peligrosa. Cabe notar que la estrategia implícita en la metodología propuesta para calcular la rentabilidad del BCRA financiero es la que minimiza las pérdidas. Es decir, el cálculo es conservador.

Aunque no directamente relacionado, hay otro punto importante a destacar: la licuación de las Leliq no fue la única confiscación de recursos al sector privado que hizo el BCRA en 2022. Teniendo en cuenta que las importaciones de bienes y servicios ascendieron a US$97.000 millones y asumiendo un retraso cambiario promedio de 25% en 2022, el BCRA confiscó el equivalente de al menos US$25.000 millones a los exportadores y se los transfirió a los importadores.9

Es decir, sin intervención ni control del Congreso, el BCRA confisca y redistribuye cuantiosos recursos entre distintos sectores de la economía de manera totalmente arbitraria y poco transparente.

La teoría económica del Barón de Munchhausen o un esquema Ponzi estatal

Para algunos analistas locales, los cálculos precedentes son irrelevantes. Desde su perspectiva, las pérdidas no realizadas del BCRA son tan ficticias como la deuda que mantiene con los bancos; solo se trata de dibujar su “balance”, seguir emitiendo Leliq y “licuarlas”, de a poco o abruptamente, según exijan las circunstancias. Supuestamente, como los depositantes (que, como señalé más arriba, históricamente han sido los convidados de piedra) sufren de ilusión monetaria no se darán cuenta de que serán nuevamente “vacunados”.

Semejante recomendación también presupone que el BCRA es una especie de “cajita mágica” que opera en una dimensión en la cual las restricciones monetarias o financieras no existen. Si el BCRA pudiera comprar sin límites la deuda que emite el Gobierno Nacional endeudándose con el sistema bancario a tasas de interés negativas en términos reales no tendríamos la tasa de inflación que tenemos. Creer que tal estrategia es viable equivale a creerle al barón de Munchausen, quien aseguraba haber escapado de un pantano tirando él mismo de su trenza hacia arriba. Mas bien se trata de un esquema Ponzi orquestado por la autoridad monetaria.

Es posible negar la realidad, pero no es posible negar las consecuencias de negar la realidad. En el caso que nos concierne, una de estas consecuencias es la continua desvalorización del peso. Hoy no sólo el dinero externo (la base monetaria) carece de respaldo, ya que se agotaron las reservas internacionales, sino también el dinero interno (los depósitos bancarios).

La gente usualmente asocia la inflación a la emisión sin respaldo. Pero 85% de la oferta monetaria son depósitos en los bancos, que, en teoría, deberían estar respaldados por activos reales (es decir, préstamos al sector privado productivo). El BCRA ha desplazado al sector privado del mercado de crédito y se ha convertido en el principal deudor de los bancos (es en efecto el deudor de primera instancia de los bancos). En tales circunstancias, no debe sorprender que tengamos tasas de inflación que oscilan entre 6% y 9% por mes. En todo caso lo sorprendente es que no sean aún más altas.

La otra consecuencia de concebir la política monetaria y fiscal en estos términos es que no tenemos un sistema financiero o un mercado de capitales desarrollados que permita financiar la inversión productiva. Para muestra, un botón: el volumen de crédito bancario al sector privado es apenas superior al de El Salvador, cuyo PBI es un 10% del de la Argentina.

Estrategias de Salida con Estabilización

Todo lo cual nos lleva al segundo punto que plantea Arriazu: ¿cómo se sale de esta situación? Arriazu sostiene que con un plan de estabilización creíble aumentaría la demanda de crédito del sector privado y eso permitiría ir repagando, o más bien reemplazando, gradualmente las Leliq. A mi juicio, hay dos problemas con este argumento.

Primero, que el BCRA no tiene otros recursos para pagar su deuda que: a) los intereses y las amortizaciones de capital que percibe sobre su cartera de títulos públicos, y, b) la “maquinita” de imprimir pesos. Los primeros son exiguos, por lo cual sólo queda lo segundo, lo cual sería inconsistente con la disciplina monetaria necesaria para reducir la inflación.

Segundo, en un escenario de alta inflación como el actual, para que un plan de estabilización logre monetizar la economía, la tasa real de interés debe ser positiva. Creer que bajo tal escenario aumentará la demanda de crédito del sector privado es un supuesto bastante fuerte.

Además, la hipótesis de que es posible estabilizar, monetizar y licuar pasivos simultáneamente ya fue refutada. En 1989 la hiperinflación no solucionó el problema de los pasivos remunerados y el déficit cuasi fiscal, cuya magnitud era similar al actual (4,5% en 1989 según estimaciones del FMI). Si bien es cierto que durante los primeros seis meses de ese año el aumento de los precios licuó casi la mitad de los pasivos remunerados del BCRA, la situación volvió a complicarse a los pocos meses del lanzamiento del plan Bunge y Born.

En julio de 1989, cuando Menem asumió la presidencia, la inflación mensual superó el 190% y en octubre, la inflación rondaba el 4,9% mensual. Parecía que la situación estaba bajo control, pero en pocas semanas volvió a desmadrarse. En la última semana de noviembre de 1989, la tasa de inflación mensualizada excedía 10% y la brecha cambiaria rondaba 50%. Era obvio que el Plan BB no estaba funcionando. En cuatro meses los pasivos remunerados del BCRA habían aumentado 39% en términos reales y 54% en dólares, mientras que la base monetaria se había duplicado en términos reales y aumentado 234% en dólares. El 10 de diciembre el Ministro de Economía se vio forzado a devaluar el austral en 50% y la tasa de inflación mensual se disparó por encima de 40%. Durante el primer trimestre de 1990 la tasa de inflación mensual excedió el umbral de 50% mensual que Philip Cagan empleó para caracterizar una hiperinflación en su famoso paper. En los primeros días de enero de 1990, el plan Bonex puso fin a la bicicleta financiera del BCRA a un altísimo costo para el sector privado. Sobre este episodio refiero al lector a este otro artículo de este blog. También fracasó el experimento monetario iniciado entre diciembre de 2015 y diciembre de 2017 y el ensayado entre junio y septiembre de 2018.

Es indudable que será posible licuar temporariamente las Leliq en dólares o en términos reales, pero no será fácil desactivar por completo el excedente monetario potencial (monetary overhang) que generan. Por todas las razones arriba apuntadas, se hace más complicado escapar de esta trampa en un escenario de estabilización, especialmente con las herramientas tradicionales de política económica. Un fuerte ajuste fiscal es condición sine qua non para resolver el problema pero tasas de interés reales positivas complicarán la monetización virtuosa.

El próximo gobierno no tendrá mucho tiempo para estabilizar la economía. Si no consigue este objetivo antes de abril de 2025, probablemente pierda las elecciones legislativas de medio término. Y la derrota implicará el fin de cualquier programa de reformas estructurales.

A partir del 10 de diciembre y en un plazo relativamente corto el próximo gobierno tendrá que liberar el cepo y devaluar el peso (lo cual mejorará la situación patrimonial del BCRA) pero al mismo tiempo deberá inexorablemente elevar la tasa de interés que paga por las Leliq para evitar una corrida de depósitos. La devaluación del peso tendrá un impacto directo sobre la tasa de inflación, y, por ende, también sobre la tasa que deberá pagar el BCRA por las Leliqs. Caso contrario, se corre alto riesgo de una corrida de depósitos.

En paralelo, el gobierno deberá eliminar el déficit primario mientras que el BCRA restringe la oferta monetaria, lo cual en el corto plazo probablemente tendrá un efecto negativo sobre la actividad económica. Bajo un escenario de tasas de interés positivas en términos reales y una desaceleración económica resulta difícil imaginar al sector privado saliendo a demandar crédito bancario y así “reemplazar” las Leliq como sostén de la monetización virtuosa. Además, con tasas de interés reales positivas el carry trade del BCRA resultará inviable a mediano plazo. Si la prima de riesgo país no cae, la dinámica volverá a ser explosiva. No lo sé Rick, en estas circunstancias lo de la “sintonía fina” parece difícil. Mas bien, parece un manco haciendo malabarismo con tres pelotas.

Conclusión

Para concluir, reitero un punto clave. La deuda del BCRA es deuda del Gobierno Nacional.10 El BCRA no es independiente, ya que sigue las instrucciones del Ministro de Economía. Además, no tiene activos reales, ni recursos propios excepto acceso a la “maquinita”. Se endeudó con el sistema financiero (es decir, con los depositantes) para financiar los déficits fiscales recurrentes de su mandante y principal deudor. Restructurar, re-perfilar o licuar esta deuda implicaría una quita en términos nominales o reales, es decir, otra transferencia (confiscación) de recursos del sector privado productivo al Estado improductivo. Como solución para salir de la difícil situación en la que estamos parece poco recomendable.

Hay alternativas. En otro post esbocé de una solución a este problema en el contexto de una dolarización oficial. No es la única, pero es la que ofrece mayores probabilidades de un éxito duradero.

ANEXO I - La Licuación de las Leliq

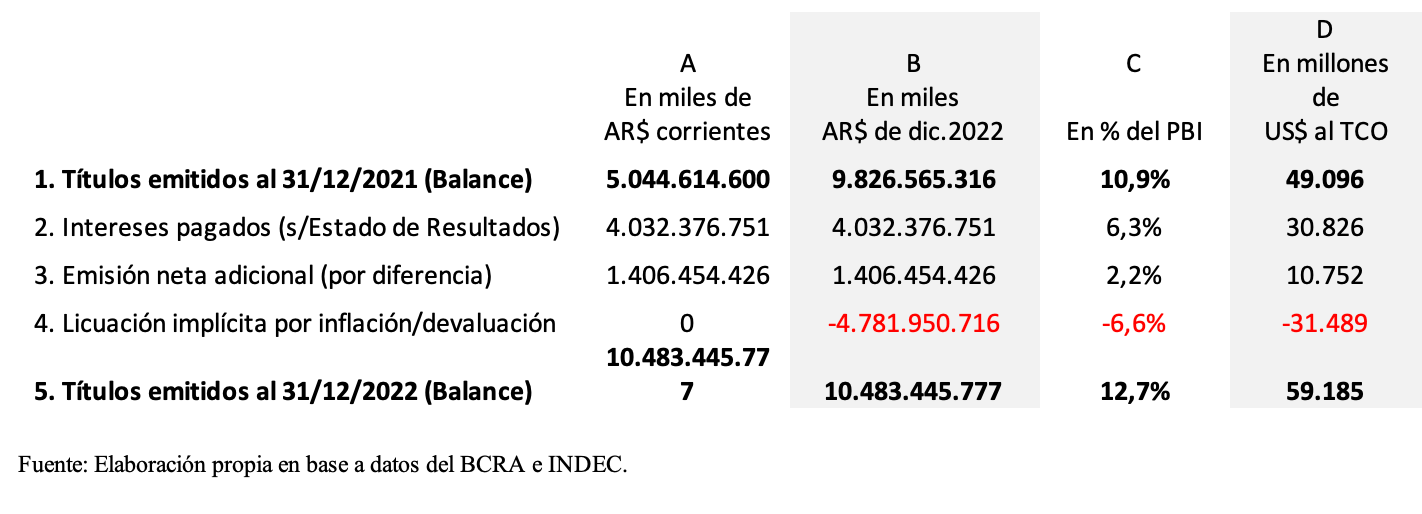

La emisión de títulos por parte del BCRA en 2022 se debió tanto a los intereses devengados durante el año sobre el saldo inicial como al aumento neto del endeudamiento. Esta última cifra hay que obtenerla por diferencia, ya que no está discriminada en los Estados Contables. Es importante aclarar que el BCRA publica estados contables ajustados por inflación. Esto significa que para obtener valores en pesos corrientes es necesario comparar 2022 y 2021.

Según el Balance publicado en los Estados Contables al 31 de diciembre de 2022 en pesos constantes de diciembre de 2022 (columna B), la deuda total por Leliq y Notaliq del BCRA al 31/12/2021 ascendió a AR$9,8 billones (B1) y al 31/12/2022 a AR$10,5 billones (B5), aumentó apenas AR$0,7 billones (B4=B5-B1). A su vez el Estado de Resultados indica que los intereses devengados sobre esa deuda sumaron AR$4 billones (B2). Estos intereses no se pagaron en efectivo sino emitiendo más títulos. Por otro lado, los Estados Contables del BCRA al 31 de diciembre de 2021 muestran que, en pesos corrientes (columna A), la deuda total del BCRA por títulos emitidos al 31/12/2021 ascendió AR$5 billones (A1). De lo cual se deduce que la deuda adicional emitida durante el ejercicio 2022 por encima de los intereses devengados fue AR$1,4 billones (es decir, A5 – A2 – A1).

Esta cifra nos permite ahora calcular la licuación implícita, que surge de la siguiente ecuación: B1 + B2 + B3 – B5, o sea AR$4,8 billones. Es decir, con su carry trade el BCRA le confiscó al sector privado el equivalente de aproximadamente 6,6% del PBI por efecto de la inflación (C4).

El cálculo en dólares también resultó favorable para el BCRA. El monto total de títulos emitidos al 31/12/21 ascendió al equivalente de US$49.096 millones (D1), que resulta de dividir A1 por el tipo de cambio oficial a esa fecha (102,75), mientras que al 31/12/2022 fue de US$59.185 millones (D5), que resulta de dividir A1 por el tipo de cambio oficial a esa fecha (177,3). Si los intereses devengados durante el ejercicio equivalieron a US$30.826 millones (D2) y la deuda adicional a US$10.752 millones (D3), que surgen de dividir B2 y B3 por el tipo de cambio promedio durante el año (AR$130,8 por dólar), esto significa que hubo una licuación en dólares equivalente a US$31.489 (D4 = D1 + D2 + D3 – D4). Esto se debe a que la tasa de devaluación fue superior a la tasa de interés promedió que el BCRA le pagó al sistema financiero.

ANEXO II– Estimación del Valor de Mercado Implícito de la Posición

1) ADELANTOS TRANSITORIOS

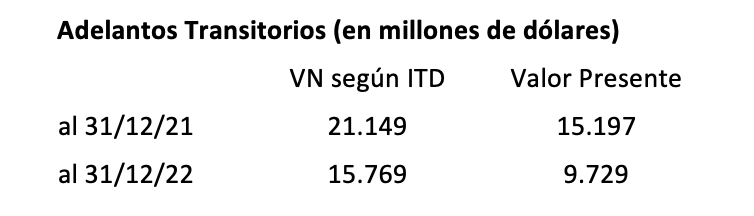

En el Informe Trimestral de Deuda (ITD) los vencimientos futuros de los Adelantos Transitorios son convertidos al tipo de cambio oficial. Para hacer el cálculo correcto hay que reconvertirlos a pesos y descontarlos a la misma tasa que pagaba el BCRA por las Leliq al fin del período y luego convertir el valor presente resultante a dólares al tipo de cambio oficial. La tabla siguiente muestra valor que figura en el ITD y el valor presente en millones de dólares al 31 de diciembre de 2021 y 2022 según esta metodología.

2) LETRAS INTRANSFERIBLES

Cronograma de Amortizaciones e Intereses según Informe Trimestral de Deuda

en millones de US$ al tipo de cambio oficial

3) TASA DE DESCUENTO (TIR)

4) PARIDAD IMPLÍCITA

ANEXO III - El déficit cuasi-fiscal en Estados Unidos

La política monetaria no convencional adoptada por la Fed (y otros bancos centrales) desde 2009 implicaron una restructuración radical de su rol histórico. En cierto sentido usurpó responsabilidades tradicionales del Tesoro. Fue Marvin Goodfriend uno de los primeros economistas en señalar que esta política (que después pasó a denominarse Quantitative Easing) era en esencia un carry trade.

En el caso de la Fed es algo distinto al del BCRA: se endeudó a corto plazo vía encajes remunerados y reverse repos para financiar la compra de una posición gigantesca en bonos del Tesoro y titulizaciones hipotecarias (MBS) de largo plazo que ya cotizaban en el mercado. Además, no incurrió en un descalce cambiario.

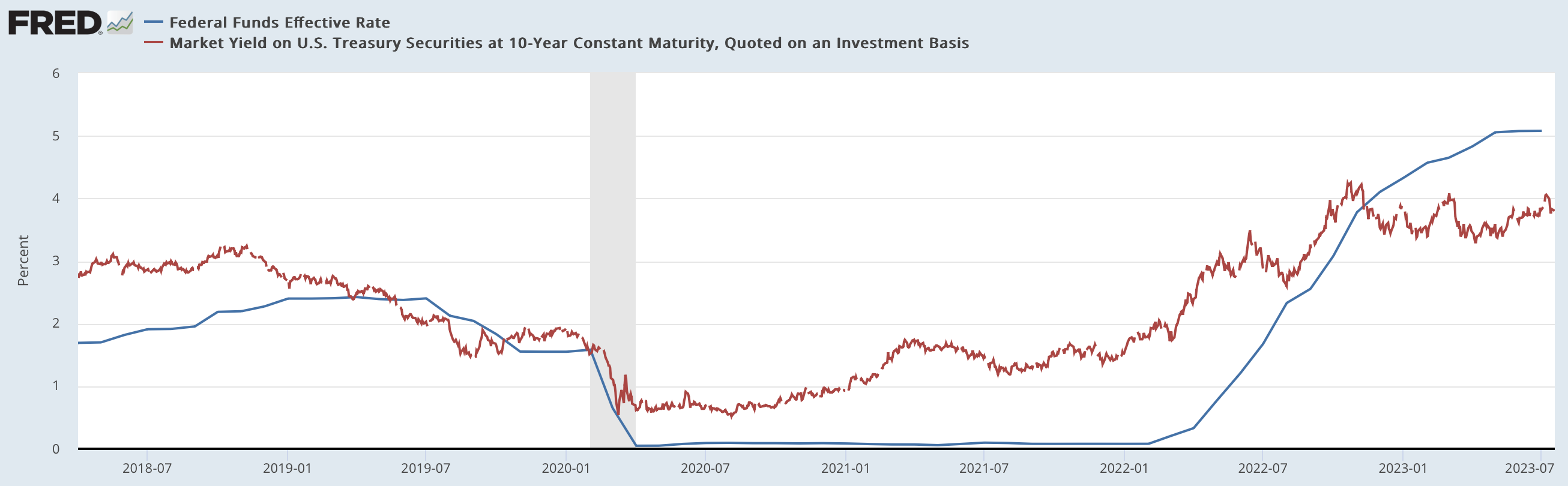

Durante años, este carry trade fue muy rentable para la Fed. Entre 2009 y 2019, transfirió US$725.000 millones en utilidades al Tesoro. Pero el rebrote de la inflación en 2021 empujó las tasas de interés nominales de corto plazo por encima de las de largo poniendo fin a la bonanza: por un lado, se revirtió el margen financiero (la tasa de endeudamiento superó la de rendimiento) y por el otro el valor de la cartera de bonos se desplomó. Esto se puede ver en el gráfico siguiente que muestra la evolución de la federal funds rate (tasa de política monetaria) que sirve como proxy de la tasa de fondeo de la Reserva Federal y la tasa de rendimiento del bono del Tesoro a 10 años de plazo.

Desde el punto de vista financiero, la Fed en cierto sentido hoy enfrenta una situación similar a la del Silicon Valley Bank (SVB) y muchos bancos con brecha de duration positiva: tiene fuertes pérdidas no realizadas en su balance.11

De hecho, en septiembre de 2022, la Fed por primera vez en su historia reportó pérdidas operativas, que hasta marzo de este año sumaban US$42.000 millones. Estas pérdidas, realizadas, son ínfimas en comparación con las pérdidas no realizadas en su cartera de bonos, que según cifras oficiales superan US$1 billón de los nuestros o un trillón de los norteamericanos (ver aquí, aquí y aquí). Salir de esta situación no es fácil, pero la Fed tiene un margen de maniobra que no tiene el BCRA.

El precedente más relevante es 1989,

Las pérdidas generadas por actividades no monetarias con impacto fiscal, como por ejemplo el “dólar soja”, también deben incluirse en el déficit cuasi-fiscal. No siempre es fácil distinguir entre operaciones cuasi-fiscales y monetarias lo cual dificulta estimar su magnitud con precisión. Un trabajo reciente del FMI propone el siguiente criterio: “En términos generales, se puede considerar que una actividad del banco central tiene efectos fiscales, ya sea porque impacta materialmente las cuentas fiscales y/o afecta otros aspectos de la política fiscal (impuestos, gastos, financiamiento), ya sea directamente o en el futuro… Dado que el banco central es una institución financiera pública, sus actividades impactan (negativamente) las cuentas fiscales principalmente cuando generan pérdidas financieras, lo cual implica menos dividendos para el gobierno o la necesidad de que el Tesoro lo recapitalice”.

Durante 2016-2017 la esterilización tuvo como objetivo neutralizar el impacto monetario del ingreso de dólares.

Especialmente, en América Latina durante la década de los ochenta. Ver Rodríguez (1993).

En 2017 y 2018 el BCRA contabilizó las Letras Intransferibles a valor presente pero esta medida se revirtió en 2019. Los “Otros Títulos emitidos bajo Ley Nacional” en la cartera del BCRA se contabilizan a su valor de cotización.

Simplemente hay que descontar los flujos de fondos futuros al promedio ponderado de la TIR de los bonos argentinos emitidos bajo ley de Nueva York. Esta es la metodología correcta para calcular el valor presente (VP), no aplicar arbitrariamente la paridad de cualquier bono, por ejemplo, 20 centavos. Por otra parte, históricamente un “claim” contra la Argentina bajo jurisdicción extranjera nunca valió menos que 17-19% de su valor nominal (VN).

Las Letras Intransferibles están denominadas en dólares, fueron emitidas originalmente a diez años de plazo, amortizan el total al vencimiento, y devengan intereses iguales a la tasa que devenguen las reservas internacionales hasta un máximo de la tasa LIBOR anual menos un punto porcentual, pagaderos semestralmente.

Si extendemos el análisis mark-to-market a todo el balance del BCRA, la pérdida no realizada en 2022 –medida como la variación de su patrimonio neto durante el período– fue de aproximadamente US$11.500 millones al tipo de cambio oficial, una cifra parecida a la pérdida no realizada estimada para el carry trade. Sin embargo, los Estados Contables del BCRA al 31 de diciembre de 2022 muestran una utilidad neta para el ejercicio equivalente a US$ 8.761 millones.

Este es el tope del rango según los cálculos del FMI.

A los efectos del cálculo de la deuda neta, hay que restarle a la deuda bruta la deuda con el BCRA y otros organismos estatales y sumarle la de estos con el sector privado.

El término duration equivale a la sensibilidad del precio de un activo financiero a movimientos de tasa de interés. Una brecha positiva implica que los activos son más sensibles que los pasivos. Esto a su vez significa que para un mismo aumento de la tasa los activos caerán más que los pasivos, lo cual genera una pérdida patrimonial.