Más sobre Dolarización y la "pérdida" del Señoreaje

Uno de los argumentos que se esgrimen usualmente en contra de la dolarización es que implicaría una pérdida de los ingresos por señoreaje. Recientemente un destacado economista afirmó que “usar una moneda ajena es caro” ya que implicaría “regalarle” al Tesoro norteamericano “entre 1.500-3.500 millones de dólares por año (entre 2 y 4 déficits de Aerolíneas Argentinas por año)”.

El empleo del término “señoreaje” da lugar a confusión ya que tiene significados distintos según el contexto. No significa lo mismo cuando el banco central es independiente que cuando no lo es. En este artículo me refiero específicamente a uno de estos significados. La aclaración va más abajo.

Aferrarse a estimaciones de este tipo como si fueran prueba inconstrastable de la inconveniencia de una dolarización es un grave error. Como intentaré demostrar en este artículo poner demasiado énfasis en las potenciales pérdidas de ingresos por señoreaje que generaría adoptar el dólar como moneda de curso legal no es la manera correcta de evaluar su conveniencia.

Para empezar, la Argentina ya perdió el señoreaje con la dolarización de facto. La liquidez en dólares en manos del sector privado asciende a US$250.000 millones y quintuplica la liquidez en pesos (medida por M3). No se puede perder lo que uno no tiene. En todo caso lo que deberían demostrar los detractores de la dolarización es como recuperarían ese señoreaje perdido.

En segundo lugar no es correcto comparar los costos reales y tangibles de mantener una empresa estatal ineficiente con los costos teóricos potenciales de una dolarización. En el caso de Aerolineas habría que entender que beneficios reales para la sociedad trae perder 3.000 millones de dólares por año. En el caso de una dolarización el beneficio tangible sería erradicar la inflación y la tasa de interés nominal, lo cual cual contribuiría a aumentar la inversión y el crecimiento del PBI.

Es preciso enfatizarlo una vez más: una dolarización no es un camino al nirvana sino un second-best al que nos ha empujado el populismo. Como cualquier otra alternativa tiene costos y beneficios. En un país “normal”, es debatible si se equiparan. En la Argentina actual es fácil demostrar que los beneficios exceden los costos.

Alguién dirá que en vez de dolarizar lo que hay que hacer es un giro radical en la política económica: reducir el gasto público, desregular y abrir la economía, eliminar impuestos, etc. Estoy de acuerdo que en un país “normal” esto sería lo ideal. Pero como se puede ver en el gráfico siguiente, que muestra la experiencia de 49 economías emergentes en el último cuarto de siglo, la Argentina no es un país “normal”.1 Estamos más cerca de Venezuela y Zimbabue que del resto. Esto no se cambia simplemente con la elección a la presidencia de un estadista bien intencionado y acompañado de un buen Ministro de Economia.

Sería una peligrosa ingenuidad pensar que algo cambiará de manera fundamental en la política argentina a partir de octubre de 2023 que permita abrigar esperanzas de que el país pueda curarse de su adicción a la inflación sin un elemento disciplinante como una dolarización. Quienes argumentan que es posible alcanzar la sustentabilidad fiscal sin este factor disciplinante tienen que explicar por qué va a funcionar ahora cuando nunca antes funcionó.

Reducir el gasto público toma tiempo y requiere poder político y en una democracia el poder político se obtiene en las urnas. Nuestra historia en democracia demuestra que lo único que consigue un voto mayoritario del electorado independientemente de su ideología es la eliminación de la inflación. La mayoría de los argentinos son asalariados y pagan a pleno el impuesto inflacionario. Al eliminar de cuajo la inflación, la dolarización da espacio político para que un gobierno avance con otras reformas estructurales. La dolarización es el único mecanismo que en las condiciones actuales nos permitiría dar ese primer paso. Recordemos que las reformas más importantes de los noventa ocurrieron después del 31 de marzo de 1991 y que la Convertibilidad nunca perdió una elección (perdió contra un político que había perdido en las elecciones).

No tiene sentido hablar de los costos de una dolarización por la pérdida del señoreaje sin considerar el statu quo sub-óptimo y las alternativas asequibles para modificarlo (sin caer en la falacia del nirvana). Lo que es muy “caro” es la estanflación en la que vivimos desde hace más de una década y la decadencia que arrastramos desde hace casi ocho. Como explican Chang y Velasco (2002), una evaluación del costo de una dolarización debe necesariamente tener en cuenta el contexto y la capacidad de generar credibilidad mediante otros mecanismos:

Las pérdidas de señoreaje estimadas solo pueden interpretarse sin ambigüedades como “pérdidas reales” para la economía si se asume que los problemas de credibilidad de las políticas se eliminan, un punto que parece haberse pasado por alto en el debate… La lección es que los numerosas estimaciones del señoreaje que se perdería con una dolarización son significativas solo con algún supuesto explícito o implícito sobre el proceso de formulación de políticas y, en particular, sobre el problema de credibilidad que puede estar afectando la política. Solo en ausencia de tales problemas de credibilidad se puede afirmar sin ambigüedades que la pérdida del señoreaje sería, de hecho, una pérdida. Si hay un problema de credibilidad, la interpretación es mucho más problemática y, como hemos argumentado, la pérdida del señoreaje puede ser de hecho beneficiosa en términos de bienestar.

El otro problema con enfocarse demasiado en el ingreso por señoreaje que potencialmente se perdería con una dolarización es que la fórmula matemática con la que se calcula es muy sensible a sus parámetros. Como veremos, la teoría y la realidad a veces divergen de una manera muy significativa. La única pérdida de señoreaje que podemos estimar con certeza es la del presente, es decir, la base monetaria dolarizada y multiplicada por la tasa de interés al que se podrían invertir las reservas que la respaldan, lo cual hoy ascendería a US$ 700MM, o menos de 0,14% del PBI actual.

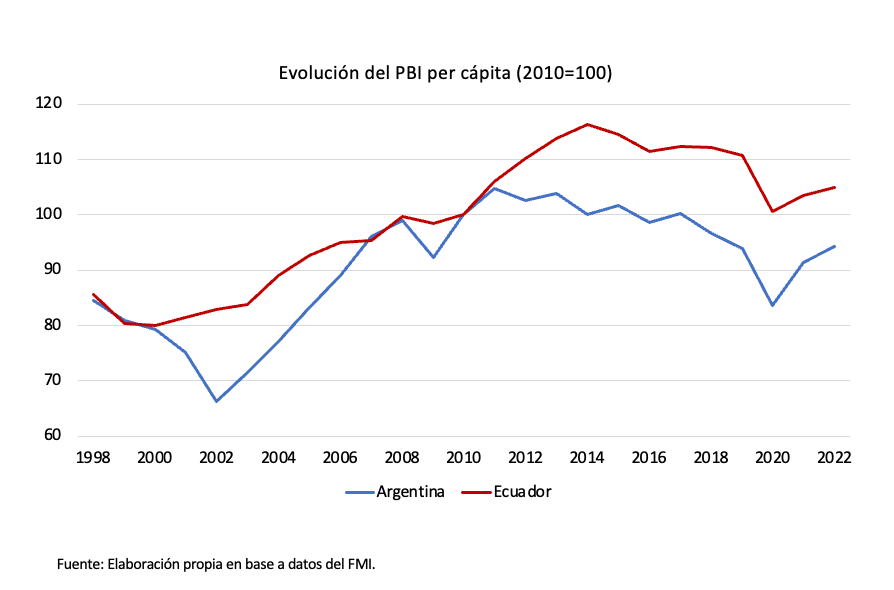

Finalmente, decir que se van a perder US$2.000 o US$3.000 MM por año a perpetuidad como consecuencia de una dolarización puede ser un costo alto o bajo dependiendo de cual es el PBI sobre el que se calcula. Como intentaré demostrar, sería incorrecto dividir esa cifra por el PBI actual. Pero incluso si lo hiciéramos, significaría bastante menos de 1%. En los últimos 22 años Ecuador "cedió" anualmente ingresos por señoreaje equivalentes, en promedio, a 0,2% de su PBI. Sin embargo, con un populismo casi tan recalcitrante como el de los Kirchner, desde 2010 su PBI per cápita creció a una tasa que supera al de la Argentina en 1% anual.2

Habiendo dicho todo esto es útil evaluar los costos y los beneficios de una dolarización y compararlos con los de las otras alternativas viables y realistas. Indudablemente, la pérdida del ingreso por señoreaje es uno de esos costos.

¿Cómo estimar el ingreso por señoreaje perdido o cedido con una dolarización?

Para empezar, debemos definir qué es el ingreso por señoreaje. Generalmente se denomina con este termino a todos los ingresos que percibe el Estado por el monopolio de la emisión de moneda. En su definición más amplia incluye a la recaudación del impuesto inflacionario. Pero no es esta la definición que se emplea usualmente en el contexto de una dolarización, sino una más estrecha que se limita a los ingresos por intereses que recibe el banco central sobre las reservas internacionales que respaldan la base monetaria.3

La base monetaria (es decir, los billetes y monedas en circulación más los encajes no remunerados de los bancos) es un pasivo que no paga intereses. Si está respaldada por reservas internacionales, el banco central percibe intereses sobre esas reservas. Esta es la definición de señoreaje más comúnmente utilizada.4 Esto quiere decir que incluso en una economía sin inflación, el Estado (vía el banco central) percibe ingresos por señoreaje. También quiere decir que si no hay reservas tampoco hay ingresos por señoreaje (aunque puede haberlos por impuesto inflacionario).

Bajo esta definición más limitada, el ingreso por señoreaje tiene dos componentes: 1) el ingreso por intereses sobre la base monetaria actual (o más bien sobre las reservas que la respaldan), y 2) el ingreso por intereses sobre el aumento de la base monetaria en el futuro (que supuestamente aumentará con el PBI).

El primer componente es simplemente el stock de reservas actuales (que equivale a una perpetuidad de flujos de intereses descontada a la misma tasa). Algunas veces se calcula solamente este primer componente, lo cual puede resultar en una subestimación significativa de los ingresos totales por señoreaje. Para estimar el segundo componente es necesario hacer un cálculo más complejo que requiere estimar la tasa de interés, la tasa de inflación, la tasa de aumento del PBI y el aumento de la demanda de dinero base a perpetuidad. El resultado final es muy sensible a los parámetros utilizados.5

Para el siguiente ejemplo sigo el análisis propuesto en Velde y Veracierto (2000). Al 31 de diciembre de 1999, el BCRA tenía US$19.000 millones en reservas de libre disponibilidad (excluyendo su posición en bonos soberanos argentinos) y la base monetaria ascendía a US$16.500 millones. Durante ese año los ingresos del BCRA ascendieron a US$854 millones. Esto equivale una tasa de interés nominal de aproximadamente 5% (en línea con la tasa de rendimiento promedio de los bonos del Tesoro de Estados Unidos a un año de plazo en 1999). Sin embargo, este rendimiento está inflado por los intereses generados por la cartera de bonos en dólares de la República Argentina que mantenía el BCRA en sus reservas. Si restamos esos intereses, en 1999 el ingreso por señoreaje del BCRA fue de US$697 millones, lo cual era equivalente a aproximadamente 0,2% del PBI y a un rendimiento nominal de sólo 3,6% (versus 4,5% el año anterior).

Si BM es el stock actual de la base monetaria y R la tasa de rendimiento nominal de las reservas líquidas, el señoreaje anual es S = BM x R. Velde y Veracierto (V&V) demuestran que si BM crece a una tasa constante α, de modo que, en cualquier fecha futura t, la base monetaria será igual (1 + α)t BM, entonces el ingreso por señoreaje en t será igual a R (1 + α)t BM.

En la mayoría de los países, la BM crece con el PBI nominal (la demanda de dinero aumenta con el ingreso) por lo cual podemos considerar a α como la tasa de crecimiento del PBI nominal en dólares. Pero no hay razón por la cual la relación entre BM y PBI deba mantenerse constante en el tiempo. De hecho, luego de una dolarización es esperable que el ratio aumente de manera significativa tal como ocurrió en Ecuador, donde pasó de 8% en 2000 a 25% en 2022.

Si además suponemos que la dolarización es para siempre (un supuesto bastante fuerte) y que los ingresos futuros a perpetuidad se descuentan a la misma tasa nominal R, V&V demuestran que el valor presente neto de los ingresos por señoreaje se puede estimar con la siguiente formula:

VP (S) = (1 + α) x R x BM / (R - α)

Para calcular el valor de VP(S) a fines de 1999, V&V hicieron los siguientes supuestos: una tasa nominal de interés (R) de 6% anual, una inflación proyectada en dólares (π) de 2%, una tasa real de interés (r) de 4% y una tasa de crecimiento del PBI (g) de 3% (es decir, α = 5%). Con estos supuestos, V&V estimaron el valor presente de los ingresos futuros a perpetuidad por señoreaje en US$84.000 MM de dólares. Esta cifra equivalía a 6,4 veces la base monetaria y un ingreso anual de aproximadamente US$2.000 MM. Supuestamente, esta era la pérdida total de ingresos por señoreaje que enfrentaba la Argentina si dolarizaba a fines de 1999. Es importante resaltar la advertencia de V&V:

“Debe recordarse que este valor es muy sensible a los supuestos sobre las tasas de interés y las tasas de crecimiento, y que algunos supuestos harán que el denominador de nuestra expresión sea muy pequeño. Sin embargo, podemos tener en cuenta una cifra como el 0,2% del PIB como el tamaño de la transferencia anual permanente de Argentina a los EE. UU. que seguiría a la dolarización.”

¿Qué es lo que pasó en la realidad? Comparemos el cálculo anterior con lo que la Argentina percibió por señoreaje entre 2000 y 2021 por mantener el peso, agregando un supuesto razonable para una perpetuidad a partir de 2022. Es decir, supongamos que V&V “vieron el futuro” hasta 2021 y lo estimaron a partir de 2022 con los últimos datos disponibles. Si tomamos los ingresos por intereses sobre las reservas efectivamente cobrados por el BCRA hasta diciembre del 2021 y los descontamos a la misma tasa nominal de interés R (6%), el valor presente de los ingresos por señoreases, VP(S), en 1999 hubiera sido sólo US$6.200 MM.

Para calcular el segundo componente del señoreaje (la perpetuidad) debemos estimar su valor terminal en 2022. El problema es que el ingreso por señoreaje en 2021 fue inusualmente bajo (US$ 4 MM de dólares). Lo corregimos usando el promedio de 2017 a 2021. Con este monto, el valor presente de una perpetuidad a partir de 2022 con la misma tasa de interés R = 6% equivale a otros US$4.600 MM (si en vez reducimos R a 4,7%, que es su valor actual, el valor presente a perpetuidad ascendería a US$6.200 MM) Es decir, que entre la cifra potencial del señoreaje proyectada en 1999 por V&V con supuestos que entonces parecían razonables y la efectivamente realizada hay un margen de error de al menos 8 a 1.

¿Cómo se explica semejante diferencia? Muy simple. ¡Para empezar, no dolarizamos! Otra oportunidad perdida. Segundo, las reservas cayeron. Las reservas netas o de libre disponibilidad a fines de 1999 eran US$19.150 MM que a dólares de diciembre de 2022 equivalían a US$33.854 MM en dólares de diciembre de 2022, mientras que a esa misma fecha las reservas netas en el BCRA eran sólo US$8.500 MM. También cayó la base monetaria en términos absolutos y relativos. Aunque el ratio BM/PBI aumentó significativamente entre 2002 y 2015, desde entonces hasta ahora cayó de manera sostenida a 4% del PBI a fines de 2022 (uno de los niveles de monetización más bajos de la historia).

Como se puede ver en el gráfico siguiente, la base monetaria medida en dólares al tipo de cambio libre ajustada por la inflación de Estados Unidos encuentra en el nivel más bajo desde el inicio de la Convertibilidad. Sólo en 2022 cayó 16%.

Además, desde 2000 el PBI real creció a una tasa significativamente más baja que la que V&V proyectaban en 1999 (1,7% observada vs. 3% proyectada). También cayeron significativamente las tasas nominales y reales de interés en dólares en Estados Unidos. En enero de 2000, el rendimiento (yield) de las letras del Tesoro norteamericano a 3 meses de plazo era 6% mientras que el promedio del período 2000-2022 fue 1,6%. La tasa real de interés calculada por la Reserva Federal promedió 0,03% en el período 2000-2022 en vez del 2% que proyectaban V&V (en 1999 fue 2,4%).

Por todas las razones arriba expuestas, los ingresos por señoreaje en los últimos 22 años fueron significativamente menores a los estimados por V&V en 1999. Basta constatar que mientras que ese año los ingresos por intereses sobre las reservas de libre disponibilidad (netos de los intereses de los bonos soberanos argentinos computados como reservas) ascendieron a US$696 MM en dólares corrientes (y US$1.155 MM en dólares de diciembre de 2021) mientras que en 2021 ascendieron a sólo US$3 MM y en 2020 a US$ 53 MM (al tipo de cambio oficial promedio).

Otro ejercicio interesante para contrastar proyecciones con la realidad, es estimar a cuanto ascendieron los ingresos de señoreaje que “cedió” Ecuador entre 2000 y 2022 teniendo en cuenta la evolución de su base monetaria (BM) y las tasas de interés nominales imperantes en Estados Unidos (R) durante ese período. El gráfico siguiente muestra la evolución del señoreaje con relación al PBI. El promedio anual fue 0,2%. No es un costo elevado teniendo en cuenta que en relación al año 2000, el país hoy está mucho mejor (lo cual no implica que no tenga problemas, muchos de ellos originados por el populismo correísta, que fue tanto o más pernicioso que el kirchnerista).

A pesar de esta “pérdida” de ingresos por señoreaje, el desempeño macroeconómico de la economía ecuatoriana desde entonces ha sido superior al de la argentina, no sólo en lo que se refiere a la inflación sino también en la tasa de crecimiento del PBI per cápita.6

Analicemos ahora la estimación de pérdida de ingresos por señoreaje presentada en el primer párrafo. Sin más detalles sobre los supuestos sobre los que se basa su cálculo sólo podemos especular como se obtuvo. Si se empleó la metodología de V&V descripta más arriba, suponemos que el máximo del rango, es decir US$ 3.000 MM, es el valor anual que equivale a una perpetuidad con ciertos valores de R, π y α que ignoramos y una base monetaria inicial que hoy es alrededor de US$15.800 MM (al tipo de cambio blue).

Podemos ahora intentar estimar la “pérdida” potencial de ingresos por señoreaje si la Argentina decidiera dolarizar en diciembre de 2023 con dos metodologías distintas: 1) la fórmula de V&V con parámetros actualizados, y, 2) proyecciones anuales más realistas y un límite temporal de 50 años. El primer problema que enfrentamos es que, como ya señalé, la base monetaria medida en dólares hoy se encuentra en sus mínimos históricos y las tasas de corto plazo en EE.UU. son históricamente altas (con relación a las últimas dos décadas). Ambos factores pueden sesgar negativamente los resultados.

Para calcular la fórmula de V&V suponemos una tasa nominal de interés (R) de 4,5% (rendimiento T-bill 90 días promedio 1972-2022), una inflación en dólares (π) de 2,9% (tasa esperada para los próximos 10 años), una tasa real de interés (r) de 2,1% y una tasa de crecimiento del PBI (g) de 1,3% (de lo que se deduce que α = 3,5%). La base monetaria al 31 de diciembre de 2022 convertida al tipo de cambio CCL ascendía a US$15.100 MM.7 Usemos para el cálculo el promedio de 2022 que fue de US$15.800.

Con estos parámetros, VP(S), el valor presente de los ingresos futuros a perpetuidad por señoreaje ascendería a US$84.700 MM de dólares, lo cual en términos reales (ajustados por inflación de EEUU) es un 40% menos de lo que estimaron en 1999. Este monto hoy equivale a un pago anual de US$3.800 MM de dólares a perpetuidad, valor bastante cercano al tope del rango mencionado en el primer párrafo.

Con la segunda metodología suponemos que la dolarización sólo duraría 50 años. Es decir, hacia 2073 el sistema político habría finalmente aprendido que existe una restricción presupuestaria. Emplearemos para el cálculo los mismos valores de R, π y g que con la metodología anterior. La principal diferencia es que en este caso simularemos un aumento en la monetización (BM/PBI) por lo cual tenemos que proyectar el PBI. Al tercer trimestre de 2022 el PBI en dólares al CCL equivalía a aproximadamente US$ 350.000 MM (la mitad que al tipo de cambio oficial). Si dolarizáramos “a la Ecuador” habría un over-shooting del tipo de cambio y la inflación en dólares en los primeros 18 meses sería elevada (ocurrió en Ecuador en 2000 y en la Argentina con la convertibilidad). Supongamos que a fines de 2023 el PBI ascenderá a US$400 MM al tipo de cambio libre imperante en ese momento, bastante por debajo del PBI potencial. Supongamos también que en 18 meses el PBI ascendería a US$617.000 MM y luego crecería a una tasa nominal anual de 4,0% (que surge de una tasa de crecimiento real del PBI de 1,7%, algo superior al promedio de 1998-2022 que fue 1,5%, y una inflación esperada en dólares de 2,3%).

Esto implica que si el gobierno decidiera dolarizar en diciembre de 2023, el BCRA dejaría de percibir en el primer año aproximadamente US$700 millones por intereses sobre las reservas internacionales que (supuestamente) respaldan la base monetaria. Supongamos que con una dolarización se monetizará la economía con la misma velocidad que en Ecuador y que el ratio BM/PBI se estabiliza en 22% a partir de 2043.

Bajo estos supuestos, el valor presente del señoreaje “cedido” durante los próximos 50 años ascendería a aproximadamente US$171.500 MM.8 Pero esta cifra supone una monetización y una tasa de crecimiento económico inéditos en la historia económica argentina. El valor máximo del ratio BM/PBI fue de 14,5% en 1945. Si ponemos este valor como límite superior a la curva de monetización de Ecuador, el valor presente del señoreaje sería algo menor, US$126.000 MM (o una perpetuidad de US$5.700 MM).

En realidad lo que importa no es la cifra absoluta sino relativa. En términos del PBI, el rango de señoreaje anual “cedido” a Estados Unidos se ubicaría entre 0,6% y 0,8%. Incluso el valor máximo es un costo relativamente bajo a pagar si con una dolarización conseguimos eliminar la inflación y reducir el costo de capital para invertir en la Argentina, condiciones esenciales para lograr un crecimiento sostenido. De hecho, la estabilidad de precios dueradera y la eliminación del riesgo de devaluación, pueden generar una tasa de crecimiento del PBI per capita superior al costo anual del señoreaje. De hecho, así lo sugiere la comparación entre la Argentina y Ecuador en los últimos veinte años.

Hay que tomar todas estas estimaciones “con pinzas” ya que proyectar el futuro es una ciencia inexacta. Sirven sin embargo para poner en perspectiva las objeciones que plantean algunos “expertos” en contra de una dolarización.

A primera vista, los ingresos por señoreaje perdidos debido a una dolarización según la estimación del primer párrafo parecen muy elevados. Pero suponiendo un PBI potencial de la Argentina para 2022 de aproximadamente US$630.000 MM equivaldría en el máximo del rango a 0,5% del PBI.9 No es un costo elevado para erradicar la inflación y volver a poner la economía en un sendero de crecimiento sostenido. En cualquier caso, hay que ponderar tanto los costos como los beneficios de una dolarización y compararlos a los de otras alternativas viables (sin caer en la falacia del nirvana). También hay que tener en cuenta los costos y beneficios del statu quo.

Al 31 de marzo de 2023 la Argentina tenía una deuda con el sector privado en dólares equivalente a US$110.000 MM (bonos emitidos en dólares bajo ley local y extranjera). La tasa de interés de mercado de esta deuda a fines de 2022 oscilaba alrededor de 30%, bastante por encima de la tasa de interés contractual (estimada en menos de 2% anual por la Secretaria de Hacienda). Obviamente, la tasa de interés que cuenta es la primera. Dado que entre 2023 y 2028 los vencimientos de capital e intereses de esa deuda ascenderán a US$53.200 millones, una reducción de sólo cinco puntos porcentuales en la tasa de interés que habrá que pagar para refinanciarla implicaría un ahorro de 2.660 millones de dólares anuales.10

Está de suyo que será imposible refinanciar voluntariamente esa deuda a menos que la tasa de interés que paga la Argentina caiga por debajo de 10%. Con el nivel de tasas de interés actuales, la Argentina se encamina a otro default (el mercado no va a renovar vencimientos a esas tasas porque sabe que son impagables). La dolarización es el único mecanismo que podría conseguir una reducción drástica y sostenible de la prima de riesgo país. Si vamos a calcular pérdidas de ingresos por señoreaje debemos también contabilizar los beneficios que puede generar esta reducción.

En segundo lugar, suena absurdo hablar de potenciales “pérdidas” de ingresos por señoreaje de una dolarización cuando los pasivos remunerados del BCRA hoy ascienden a más del 10% del PBI y la tasa de interés real que devengan oscila hoy entre el 6-7% anual. Es decir, el BCRA está pagando entre 0,5% y 1% del PBI en intereses sobre sus pasivos financieros. La única manera de desactivar esta “bomba” sin confiscar parte de los depósitos a los ahorristas privados (en términos nominales o reales) es con una propuesta como la que esbozamos en Dolarización: Una solución para la Argentina.

En tercer lugar, los intereses efectivamente ganados sobre las reservas internacionales desde 2002 a 2022 según los Estados Contables del BCRA, suman US$11.000 millones de diciembre de 2022. Una cifra muy inferior a la que resulta de las proyecciones.

Otro punto no menor a considerar sobre esta cuestión es que, contrariamente a lo que sostienen algunos de los que opinan sobre el tema, una dolarización oficial no necesariamente debe ser “para siempre”. Durante la primera mitad del siglo XX una gran mayoría de los países de Centro América usó el dólar como moneda de curso legal (ver Helleiner, 2003). Luego de la Segunda Guerra Mundial las autoridades norteamericanas promovieron la reintroducción de monedas propias. El único país que no lo hizo fue Panamá. El caso de República Dominicana es muy interesante. En los diez años siguientes a la des-dolarización que implementó en 1947, su tasa de inflación anual se mantuvo en línea con la de Estados Unidos.

Es posible des-dolarizar sin traumas. Sólo se requiere sustentabilidad fiscal creíble. Es de esperar que después de algunas décadas de rigidez monetaria y disciplina fiscal, el sistema político argentino aprenda y podamos volver a tener una moneda sana.

Finalmente, hay que tener en cuenta que el sistema bancario también percibe ingresos por señoreaje por los depósitos a la vista. Esto puede parecer sorprendente a primera vista pero no lo es, ya que bajo un sistema de reservas fraccionarias los bancos crean pasivos monetarios, es decir, sobre los que no pagan una tasa de interés. Cómo señala Bossone (2021), el señoreaje “se relaciona con una función (la creación de dinero) más que con la naturaleza jurídica de la entidad que la lleva a cabo: está inherentemente asociado al poder de crear dinero, no a la identidad de quien ejerce ese poder”. Bajo una dolarización, el probable aumento de la demanda de dinero (en Ecuador M3/PBI excede 50%) generará substanciales ingresos por señoreaje para los bancos.

Finalmente, como explicamos en otro post, hay maneras de recuperar los ingresos por señoreaje que se ceden al dolarizar, al menos parcialmente. Además, bajo nuestra propuesta de dolarización –que incluye, entre otras cosas, a) una ingeniería financiera para resolver el problema de las LELIQ no confiscatoria para los depositantes, b) una esquema para preservar el señoreaje sobre la base monetaria actual y c) la privatización de la función de custodia de encajes que hoy cumple el banco central– el sistema bancario percibiría ingresos por señoreaje sobre la totalidad de sus depósitos a la vista. El Estado nacional indirectamente se beneficiará a través de la percepción de impuestos sobre las ganancias de los bancos.

En conclusión, cuando algún economista diga que la dolarización es “cara” por las pérdidas del señoreaje, lo correcto sería comparar ese costo con los beneficios de eliminar la inflación y volver a crecer. Todo es relativo.

Se trata de una muestra de 49 economías emergentes de ingresos medios que excluye a países exportadores de petróleo de Medio Oriente.

Si estimamos pérdidas de ingresos por señoreaje como % del PBI para una economía dolarizada deberíamos ajustar por el mismo monto su tasa de crecimiento del PBI anual para compararla con la de economías no dolarizadas.

Para una discusión sobre el señoreaje y sus distintas definiciones remito al lector a los papers de Drazen (1985), Klein y Neumann (1990), Neumann (1997), Baltensperger y Hogan (1998), Buiter (2008) y Obstfeld (2012).

Obviamente, sólo se puede perder el ingreso por señoreaje si el banco central del país dolarizante tiene reservas internacionales suficientes para canjear la totalidad de su base monetaria a un tipo de cambio de mercado. Aunque parezca ilógico, si este no fuera el caso, no necesariamente implicaría que no se puede dolarizar. El balance del BCRA es bastante particular, probablemente no haya otro banco central en el mundo que tenga una composición similar de activos y pasivos. Es útil dividirlo en dos bancos, el monetario y el financiero. El BCRA monetario tiene reservas en el activo (en US$) y la base monetaria en el pasivo (circulación monetaria más los encajes no remunerados de los bancos). El BCRA financiero tiene el crédito otorgado al Gobierno nacional en la forma de Adelantos Transitorios y Letras Intransferibles en su activo y los pasivos rmunerados o financieros (Leliq, Notaliq y pases) en su pasivo. La dolarización implica la desaparición automática del BCRA monetario. La liquidación del BCRA financiero es más compleja (ver este post). El “techo” al tipo de cambio de conversión de una dolarización es aquel que iguala los activos y pasivos totales del BCRA a mark-to-market. Esto implica valuar activos a precios de mercado (descontando flujos futuros con una tasa de interés que refleje la prima de riesgo país) y convirtiendo todos sus activos y pasivos en pesos a dólares a ese tipo de cambio. Esta es la condición básica y no la relación base monetaria y reservas. Quien dice que los activos financieros del BCRA no valen nada en realidad está diciendo que va a “licuar” (por no decir confiscar) los ahorros de los depositantes, que son los financiadores finales del déficit cuasi-fiscal. El piso del tipo de cambio de conversión es el del mercado operando sin restricciones (es decir, sin cepo).

Para más detalles sobre como estimar el ingreso por señoreaje en el contexto de una dolarización recomiendo los papers de Fischer (1985), Schmitt-Grohe y Uribe (1999) y Velde y Veracierto (2000) (V&V).

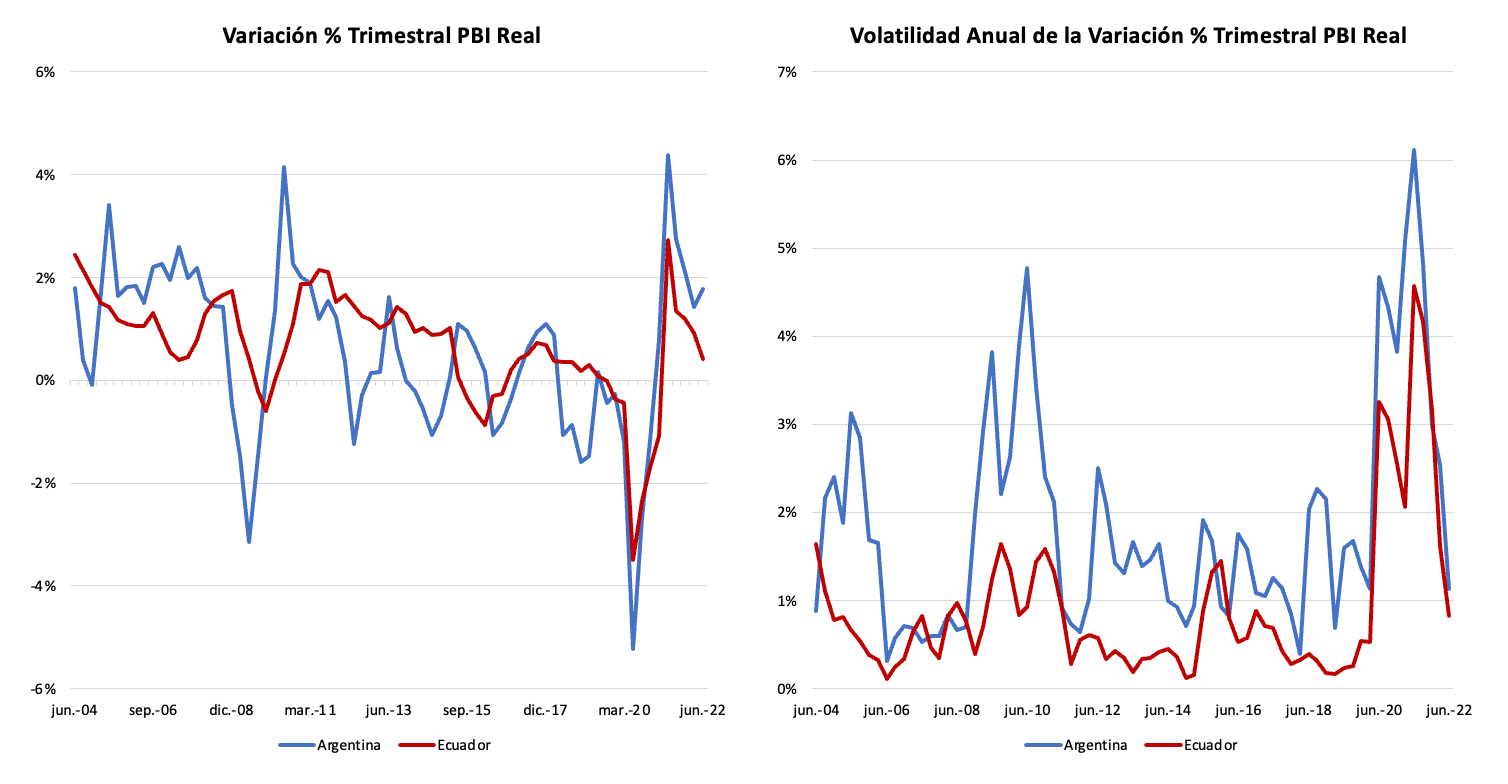

Uribe (2022) no sólo objeta la dolarización por qué considera que es “cara” por la pérdida potencial de ingresos por señoreaje sino también porque considera que “la estabilización de precios se alcanza a costa de un aumento en la inestabilidad real”. Esta conclusión se basa en un modelo calibrado para la economía mexicana en la década de los noventa que considera a la dolarización como equivalente a un régimen de tipo de cambio fijo. La realidad es que la dolarización es un cambio de régimen no sólo monetario/cambiario sino también institucional, y, por lo tanto, los parámetros del modelo deberían ser distintos pero imposible estimarlos para una economía que nunca fue dolarizada. La comparación de la Argentina y Ecuador sugiere una conclusión distinta. Desde 2002 la volatilidad de la tasa de crecimiento del PBI per cápita, de la tasa de inflación y del tipo de cambio real han sido significativamente menores en Ecuador. Durante la Convertibilidad, la volatilidad de la variación trimestral del PBI real también fue menor que entre 1980 y 1990 y que entre 2002 y 2022.

El CCL hoy es la mejor aproximación a un tipo de cambio libre pero no refleja completamente la oferta y la demanda de dólares debido al cepo. Es posible que con un mercado totalmente libre el tipo de cambio fuera inferior.

Este valor compara con los US$84.000 MM estimados por V&V en 1999 que ajustados por la inflación en dólares a 2022 equivaldrían a US$ 148.000 MM.

Esta estimación supone que la Argentina dolarizó en 2010 cuando el PBI nominal en dólares ascendía a US$ 425.000 MM y que a partir de entonces creció al a la tasa del PBI en precios constantes mas la inflación de EE.UU.

Esta era la diferencia entra la prima de riesgo país de la Argentina y Ecuador a fines de 2022.

Que piensan respecto a la implementación del CBDC en EEUU? Cómo afectaría esto a la sociedad Argentina dolarizada?

Que opinan de críticas por ejemplo como la de Marcos Buscaglia hoy en la nación que plantea que Argentina queda muy expuesta a la apreciación del dólar a nivel internacional y que eso puede generar profundas complicaciones económicas?

https://www.lanacion.com.ar/economia/argentina-2038-la-crisis-de-salida-de-la-dolarizacion-nid23042023/